NEUE MELDEPFLICHT | Registrierung der wirtschaftlichen Eigentümer bis 1.6.2018!

Am 15.1.2018 ist – in Umsetzung der 4. EU-Geldwäscherichtlinie – in Österreich das Wirtschaftliche Eigentümer Registergesetz (WiEReG) in Kraft getreten, wonach für bestimmte inländische Rechtsträger deren „wirtschaftliche Eigentümer“ bis spätestens 1.6.2018 zur Eintragung in ein neues Register zu melden sind. Wirtschaftliche Eigentümer sind natürliche Personen, welche an den meldepflichtigen Gesellschaften und sonstigen Rechtsträgern entweder auf bestimmte Weise beteiligt sind oder die Kontrolle ausüben. Die korrekte Identifizierung der meldepflichtigen Personen kann im Einzelfall, insbesondere bei komplexeren Beteiligungsstrukturen, durchaus schwierig sein. Verletzungen dieser neuen gesetzlichen Meldeverpflichtungen werden als Finanzvergehen mit Geldstrafen von bis zu 200.000 EUR (!) geahndet. Erfahren Sie hier, was Sie im Sinne einer zeitgerechten und korrekten Meldung unbedingt beachten sollten und wie wir Ihnen dabei helfen können.

Die 4. Geldwäscherichtlinie der Europäischen Union (Richtlinie (EU) 2015/849 zur Verhinderung der Nutzung des Finanzsystems zum Zweck der Geldwäsche und Terrorismusfinanzierung verlangt von den EU-Mitgliedstaaten insbesondere die Einrichtung eines zentralen Registers für die sog. „wirtschaftlichen Eigentümer“ bestimmter Rechtsträger. Österreich hat diese Vorgaben mit dem „Bundesgesetz über die Einrichtung eines Registers der wirtschaftlichen Eigentümer von Gesellschaften, anderen juristischen Personen und Trusts (Wirtschaftliche Eigentümer Registergesetz – WiEReG)“ umgesetzt, welches am 15.9.2017 im Bundesgesetzblatt kundgemacht wurde und am 15.1.2018 in Kraft getreten ist (BGBl I Nr. 136/2017). Seit 15.1.2018 ist auch die Übermittlung von meldepflichtigen Daten an die Registerbehörde möglich.

„Wirtschaftliche Eigentümer“ im Sinne des WiEReG sind alle natürlichen Personen, in deren Eigentum oder unter deren Kontrolle ein melderelevanter Rechtsträger (insb. Gesellschaften, Stiftungen und Trusts) letztlich steht. Die Ausfindigmachung der meldepflichtigen wirtschaftlichen Eigentümer kann sich insbesondere bei komplexeren Beteiligungs- und Vertragsstrukturen als nicht einfach zu bewerkstelligende Aufgabe herausstellen.

Die erstmaligen Meldungen an das neu eingerichtete Register sind bis spätestens 1.6.2018 zu erstatten. In weiterer Folge ist zumindest einmal jährlich zu überprüfen, ob die Daten der registrierten wirtschaftlichen Eigentümer noch aktuell sind. Die Meldung hat auf elektronischem Wege über das Unternehmensserviceportal (USP) zu erfolgen (vgl dazu auch bereits unseren NL-Beitrag „COMPLIANCE | Nutzen Sie das neue Unternehmensserviceportal“ vom 17.4.2017; nähere Details unter www.usp.gv.at) und ist grundsätzlich durch den Rechtsträger selbst durchzuführen. Die entsprechenden Online-Formulare sind seit 15.1.2018 über das USP verfügbar. Die Meldung der wirtschaftlichen Eigentümer kann aber auch durch berufsmäßige Parteienvertreter (insbesondere also auch vom Steuerberater oder Rechtsanwalt eines meldepflichtigen Rechtsträgers) erfolgen. Nachdem die Meldefunktionalität für berufsmäßige Parteienvertreter mit der Einsichtnahme in das Register verbunden wurde, wird dies erst ab 2.5.2018 möglich sein. Für die Meldung durch berufsmäßige Parteienvertreter steht also nur ein einmonatiger Zeitraum zur Verfügung, sodass eine sorgfältige Vorbereitung und zeitgerechte Erhebung der meldepflichtigen Daten besonders wichtig sein wird.

Die Verletzung der gesetzlichen Meldeverpflichtungen ist als Finanzvergehen strafbar und sieht das WiEReG diesfalls erhebliche Geldstrafen vor: Bei vorsätzlichen Falschmeldungen oder Unterlassung von Änderungsmeldungen sind Strafen bis zu 200.000 EUR vorgesehen, bei grob fahrlässigen Tatbegehungen Geldstrafen bis zu 100.000 EUR. Zur Vermeidung dieser sohin relativ hohen Strafen empfiehlt sich daher unbedingt eine rechtzeitige und sorgfältige Abklärung und Dokumentation der meldepflichtigen Daten.

Welche Rechtsträger sind konkret meldepflichtig?

Der Anwendungsbereich des WiEReG erstreckt sich auf folgende Gesellschaften und sonstige juristische Personen mit Sitz im Inland (meldepflichtige Rechtsträger gemäß § 1 WiEReG):

- im Firmenbuch eingetragene Personengesellschaften (OG, KG);

- im Firmenbuch eingetragene Kapitalgesellschaften (AG, GmbH);

- Erwerbs- und Wirtschaftsgenossenschaften;

- Versicherungsvereine auf Gegenseitigkeit; kleine Versicherungsvereine;

- Sparkassen;

- Europäische wirtschaftliche Interessensvereinigungen (EWIV); Europäische Gesellschaften (SE); Europäische Genossenschaften (SCE);

- Privatstiftungen (gemäß § 1 PSG);

- Sonstige Rechtsträger mit gesetzlich vorgesehener Firmenbucheintragung (§ 2 Z 13 FBG);

- Vereine (gemäß § 1 VerG);

- Stiftungen und Fonds (gemäß § 1 BStFG 2015); landesgesetzlich eingerichtete Stiftungen und Fonds;

- Trusts und trustähnliche Vereinbarungen, die vom Inland aus verwaltet werden;

Diese Rechtsträger haben die Identität ihrer wirtschaftlichen Eigentümer festzustellen und angemessene Maßnahmen zur Überprüfung von deren Identität zu ergreifen.

NICHT unter das WiEReG fallen insbesondere protokollierte Einzelunternehmer sowie nicht im Firmenbuch eingetragene Gesellschaften (Gesellschaften bürgerlichen Rechts und stille Gesellschaften).

Befreiungen von der Meldepflicht sind gemäß § 6 WiEReG - aus Vereinfachungsgründen – für solche Rechtsträger vorgesehen, für welche die Daten über ihre wirtschaftlichen Eigentümern (natürliche Personen, die je nach Rechtsform persönlich haftende Gesellschafter, zu mehr als 25 % beteiligte Gesellschafter oder Mitglieder des Vertretungsorgans sind) grundsätzlich aus bereits bestehenden öffentlichen Registern (Firmenbuch, Vereinsregister etc) automatisch übernommen werden können:

- Meldebefreit sind daher insbesondere offene Gesellschaften (OG) und Kommanditgesellschaften (KG), wenn alle persönlich haftenden Gesellschafter natürliche Personen sind (somit also zB KEINE Befreiung für GmbH & Co KG);

- weiters auch Gesellschaften mbH, bei denen alle Gesellschafter natürliche Personen sind;

- weitere Befreiungen bestehen unter gewissen Voraussetzungen für Erwerbs- und Wirtschaftsgenossenschaften, Versicherungsvereine auf Gegenseitigkeit, kleine Versicherungsvereine, Sparkassen und Vereine (gemäß § 1 VerG), wobei für diese Rechtsträger grds die eingetragenen Vertretungsorgane als wirtschaftliche Eigentümer zu übernehmen sind;

Soferne jedoch bei einem dieser grundsätzlich von der Meldepflicht befreiten Rechtsträger im konkreten Einzelfall die Kontrolle auf die Geschäftsführung durch eine andere natürliche Person ausgeübt wird, ist sehr wohl eine Meldung der Daten gemäß § 5 Abs 1 WiEReG vorzunehmen. Die Befreiung von der Meldepflicht greift daher insbesondere auch nicht im Falle von Treuhandverhältnissen (zumal hier eine andere als die im Firmenbuch eingetragene natürliche Person, nämlich der Treugeber, die Kontrolle ausübt).

Es sind auch keine größenabhängigen Befreiungen oder andere Erleichterungen vorgesehen. Auch börsenotierte Aktiengesellschaften wurden nicht vom Anwendungsbereich des WiEReG ausgenommen bzw besteht für AG auch keine Befreiung von der Meldepflicht. Der gelegentlich vertretenen Ansicht, wonach das Finanzmarkt-Geldwäschegesetz (§ 2 Z 3 FM-GwG) eine Meldebefreiung für börsenotierte Gesellschaften bewirken würde, kann uE nicht gefolgt werden, zumal diese Bestimmung eine reine Begriffsdefinition im FM-GwG darstellt und wohl zu keiner Befreiung nach dem WiEReG führen kann.1) Wenngleich aufgrund der ohnehin bereits sehr strengen Offenlegungspflichten für börsenotierte Gesellschaften die zusätzliche Meldepflicht nach dem WiEReG verwundern mag und für die betroffenen Konzernstrukturen mit einem erheblichen Mehraufwand verbunden ist.

Wer ist nun wirtschaftlicher Eigentümer?

„Wirtschaftliche Eigentümer“ gemäß § 2 WiEReG sind alle natürlichen Personen, in deren Eigentum oder unter deren Kontrolle ein Rechtsträger (gemäß § 1 Abs 2 WiEReG) letztlich steht. Eine Körperschaft bzw juristische Person kann daher – anders als etwa im Steuerrecht - nicht wirtschaftlicher Eigentümer iSd WiEReG sein.

Bei Gesellschaften ist der wirtschaftliche Eigentümer jene natürliche Person, die entweder

- ausreichend Anteile/Stimmrechte an der Gesellschaft hält (mehr als 25 %) oder

- auf die Geschäftsführung der Gesellschaft Kontrolle ausübt.

Ein wirtschaftlicher Eigentümer kann entweder direkt oder indirekt an einem Rechtsträger beteiligt sein.

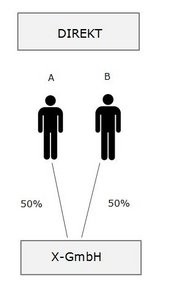

Ist eine natürliche Person unmittelbar zu mehr als 25 % an einem Rechtsträger beteiligt, ist sie direkter wirtschaftlicher Eigentümer. Die direkten wirtschaftlichen Eigentümer von Gesellschaften können idR durch Einsicht in das Firmenbuch, Gesellschaftsverträge etc festgestellt und überprüft werden. In der nachfolgenden beispielhaften Grafik sind beide Gesellschafter als direkte wirtschaftliche Eigentümer anzusehen:

Ist eine natürliche Person hingegen nur mittelbar an einer Gesellschaft beteiligt, ist sie indirekter wirtschaftlicher Eigentümer, wenn

- die das indirekte wirtschaftliche Eigentum vermittelnde Gesellschaft an einer anderen Gesellschaft

- zu mehr als 25 % beteiligt ist (1. Ebene) UND

- auf jeder übergeordneten Beteiligungsebene Kontrolle ausgeübt wird (2. und jede übergeordnete Ebene).

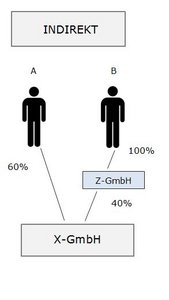

In der nachfolgenden Grafik ist Gesellschafter A als direkter wirtschaftlicher Eigentümer und Gesellschafter B als indirekter wirtschaftlicher Eigentümer der X-GmbH anzusehen:

Bei der Feststellung und Überprüfung von indirekten wirtschaftlichen Eigentümern ist es mitunter erforderlich, auch relativ komplexe Eigentums- und Kontrollstrukturen zu analysieren (Beteiligungsketten). Im Falle von grenzüberschreitenden Beteiligungsstrukturen ist es notwendig, auch für jeden relevanten ausländischen Rechtsträger bis hinauf zum indirekten wirtschaftlichen Eigentümer einen entsprechenden landesüblichen Nachweis über die Eigentums- und Kontrollverhältnisse einzuholen (zB Registerauszüge für vergleichbare Rechtsträger mit Sitz in anderen EU-Mitgliedstaaten oder in Drittländern).

Für Stiftungen oder Trusts definiert das WiEReG die Stifter, die Begünstigten (bei Zuwendungen von über 2.000 EUR pa) sowie die Mitglieder des Stiftungsvorstands als zu meldende wirtschaftliche Eigentümer. Um bei Stiftungen mit umfangreichem Begünstigtenkreis den Meldeaufwand in Grenzen zu halten, sieht das WiEReG bei Arbeitnehmerförderungsstiftungen, Belegschafts- und Mitarbeiterbeteiligungsstiftungen, Sparkassenstiftungen, Stiftungen nach dem Versicherungsaufsichtsgesetz sowie Unternehmenszweckförderungsstiftungen vor, dass nur der Begünstigtenkreis gemeldet werden muss (sodass diesfalls die Meldung der Begünstigten, welche Zuwendungen über 2.000 EUR erhalten, entfällt).

Ist bei Gesellschaften trotz Ausschöpfung aller Möglichkeiten kein wirtschaftlicher Eigentümer im obigen Sinne feststellbar, so gelten jene natürlichen Personen, die der obersten Führungsebene der Gesellschaft angehören (Geschäftsführung, Vorstand), als sog. subsidiäre wirtschaftliche Eigentümer. Dies kann insbesondere bei Rechtsträgern der Fall sein, bei denen es keine rechtlichen Eigentümer gibt (zB Vereine, Erwerbs- und Wirtschaftsgenossenschaften). Auch bei Aktiengesellschaften, bei denen kein Kernaktionär über mehr als 25% verfügt (zB börsenotierte Gesellschaften mit mehr als 75 % Streubesitz), ist auf die obersten Führungsebene abzustellen (Vorstandsmitglieder). Hingegen kommt ein Insolvenzverwalter NICHT als wirtschaftlicher Eigentümer in Frage, zumal dieser nicht der obersten Führungsebene einer Gesellschaft angehört.

Zu melden sind in der Folge alle natürlichen Personen, die als wirtschaftliche Eigentümer von Rechtsträgern im obigen Sinne ermittelt wurden. Hingegen wäre es nicht ausreichend, nur einen von mehreren wirtschaftlichen Eigentümern zu melden.

Welche Daten sind konkret zu melden?

Bei allen Unternehmen, die in den Anwendungsbereich des WiEReG fallen, werden die Stammdaten der Rechtsträger im Meldeformular anhand der aktuellen Daten aus den jeweiligen Registern vorab befüllt (Name des Rechtsträgers, Rechtsform, Stammzahl, Adresse, usw).

Die zu meldenden Daten über die wirtschaftlichen Eigentümer der Rechtsträger sind in § 5 WiEReG abschließend aufgezählt. Bei direkten wirtschaftlichen Eigentümern sind dies:

- Vor- und Zuname

- Geburtsdatum

- Geburtsort

- Staatsangehörigkeit

- Wohnsitz

- Art und Umfang des wirtschaftlichen Interesses

- amtlicher Lichtbildausweis bei Personen ohne Wohnsitz im Inland

Sind die Geschäftsführer/Vorstandsmitglieder als (subsidiäre) wirtschaftliche Eigentümer anzugeben, wären die (meisten) Daten grundsätzlich im Firmenbuch hinterlegt. Eine automatische Übernahme der Daten in das Register der wirtschaftlichen Eigentümer ist jedoch derzeit nicht möglich. Diese Daten sind daher (zumindest für die erstmalige Erhebung) gesondert im Register zu erfassen.

Bei indirekten wirtschaftlichen Eigentümern muss zusätzlich der oberste Rechtsträger gemeldet werden. Hat dieser seinen Sitz im Inland, sind von diesem zu melden:

- Stammzahl (= Firmenbuchnummer)

- die Aktien/Stimmrechte des wirtschaftlichen Eigentümers am obersten Rechtsträger.

Bei einem obersten Rechtsträger mit Sitz im Ausland sind zudem auch noch Name und Sitz sowie die Rechtsform dieses ausländischen Rechtsträgers zu melden.

Meldung über das Unternehmensserviceportal (USP)

Registerbehörde ist das Bundesministerium für Finanzen (§ 14 WiEReG), wobei sich das BMF zur Führung des Registers der Bundesanstalt Statistik Österreich als Dienstleisterin bedient (§ 7 WiEReG).

Die Meldung der Informationen über die wirtschaftlichen Eigentümer erfolgt auf elektronischem Wege über das USP. Für die Verwendung des USP benötigt der jeweilige Benützer eine Bürgerkarte oder eine Handysignatur. Weiters ist der Einstieg über den FinanzOnline-Zugang möglich.

Wird die Meldung durch den Rechtsträger selbst durchgeführt, wird beim Einstieg in das USP gleich der (vorausgefüllte) Rechtsträger geöffnet. Wird die Meldung durch den Parteienvertreter durchgeführt, kann der entsprechende Rechtsträger über die Stammzahl aufgerufen werden. Die Stammzahl entspricht der jeweiligen Registernummer (zB Firmenbuchnummer). Eine separate Vollmacht für das Register der wirtschaftlichen Eigentümer ist für den Parteienvertreter grundsätzlich nicht erforderlich. Unter Umständen kann jedoch eine Anpassung der Auftrags- oder Vollmachtsvereinbarungen geboten sein (§ 2 Abs 3 Z 3 WTBG 2017).

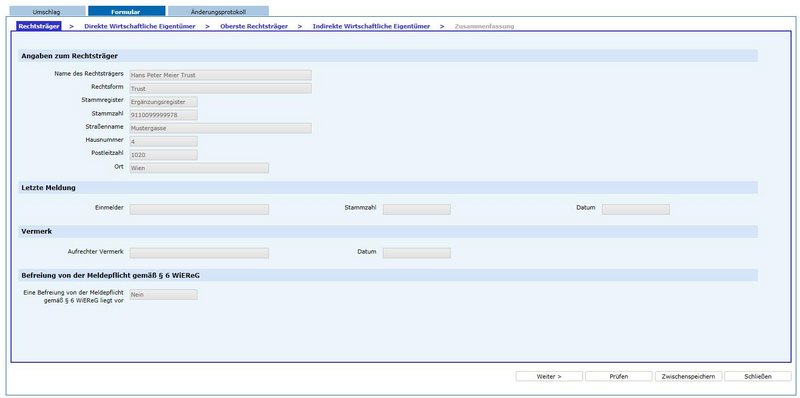

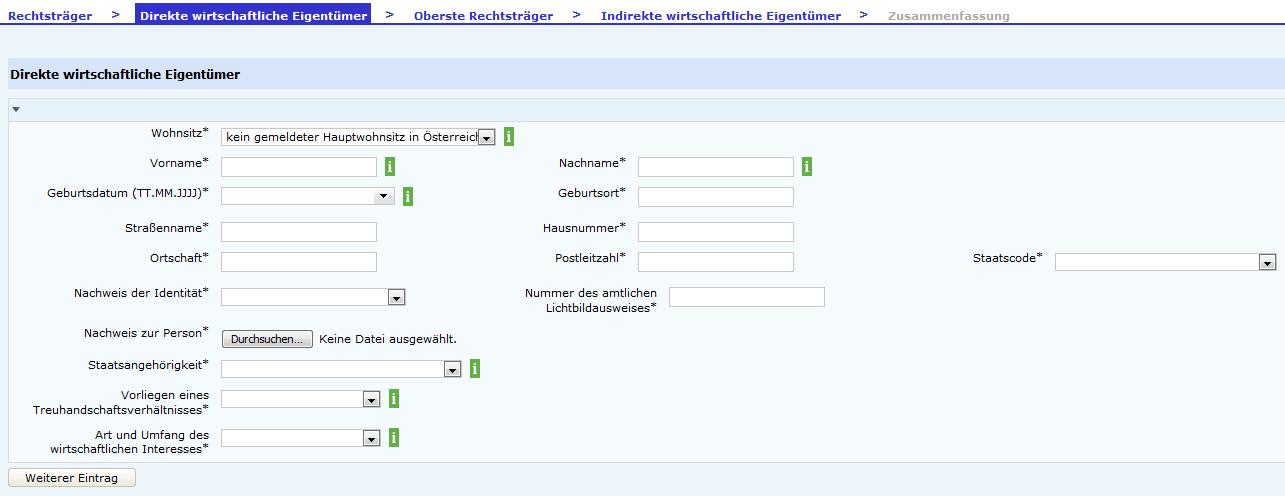

Die entsprechenden Meldeformulare müssen im USP separat freigeschaltet werden (unter Punkt: eFormulare). Die Online-Formulare sind wie folgt aufgebaut:

Bilder zum Vergrößern bitte anklicken!

Formularansicht Rechtsträger

Formularansicht direkter wirtschaftlicher Eigentümer

Formularansicht direkter wirtschaftlicher Eigentümer (KEIN Hauptwohnsitz AUT)

Formularansicht oberster Rechtsträger

Wie können wir Sie unterstützen?

Die Ermittlung der wirtschaftlichen Eigentümer kann insbesondere in komplexeren (Konzern-)Strukturen relativ aufwendig sein. Auch stellen sich bei bestimmten Rechtsträgern Zweifelsfragen, ob und wie diese zu melden sind. Gerne unterstützen wir Sie bei der Feststellung der korrekten wirtschaftlichen Eigentümer.

Die Meldung der wirtschaftlichen Eigentümer kann entweder durch den Rechtsträger selbst oder durch einen berufsmäßigen Parteienvertreter vorgenommen werden. Gerne unterstützen wir Sie bei der Aufbereitung und Erhebung der Daten und führen als Ihr steuerlicher Vertreter auf Wunsch auch die Meldung über das USP für Sie durch.

Darüber hinaus besteht ab Mai 2018 auch für berufsmäßige Parteienvertreter die Möglichkeit, Abfragen über die wirtschaftlichen Eigentümer im Register durchzuführen. Insbesondere dürfen wir für Zwecke der Beratung unserer Mandanten im Hinblick auf die Feststellung, Überprüfung und Meldung ihrer wirtschaftlichen Eigentümer Einsicht in das Register nehmen (§ 9 Abs 2 WiEReG). Gerne stehen wir Ihnen auch dafür zur Verfügung.

Für weitere Fragen zu den – zur Vermeidung relativ hoher Geldstrafen korrekt bis spätestens 1.6.2018 zu erledigenden - Meldeverpflichtungen der betroffenen Rechtsträger hinsichtlich ihrer „wirtschaftlichen Eigentümer“ und zur optimalen Gestaltung des Meldeprozesses stehen Ihnen die Verfasser gerne zur Verfügung!