NOVA | Strengere Steuerpflicht für KFZ mit ausländischen Kennzeichen!

Eine zum 14.8.2002 (!) rückwirkende Gesetzesänderung stellt nunmehr klar, dass die Einmonatsfrist für die Zulassung und damit NOVA-Pflicht im Inland für KFZ mit ausländischen Kennzeichen durch temporäre Verbringungen ins Ausland nicht mehr durchbrochen werden kann!

Die Entstehung der NoVA-Pflicht (Normverbrauchsabgabe) für Kraftfahrzeuge, die mit einem ausländischen Kennzeichen in Österreich herumfahren, sorgt schon seit einigen Jahren für erregte Gemüter. Den vorläufig letzten Höhepunkt erlangte diese Diskussion mit der jüngsten Änderung des § 82 Abs. 8 KFG, die als „Anlassgesetzgebung“, nämlich als Reaktion auf ein Erkenntnis des Verwaltungsgerichtshofes vom 21.11.2013, zu sehen ist. Im folgenden Beitrag wird versucht, die nunmehr geltende Rechtslage zu strukturieren und das Ergebnis in Form eines Prüfschemas darzustellen:

Alte und neue Rechtslage (VwGH und Änderung des KFG)

Im April 2014 trat - rückwirkend mit 14.8.2002 (!) - eine Novelle des österreichischen Kraftfahrgesetzes (KFG) in Kraft: Gemäß § 82 Abs 8 KFG sind Fahrzeuge mit ausländischen Kennzeichen, die von Personen mit Hauptwohnsitz oder Sitz im Inland in das österreichische Bundesgebiet eingebracht oder in diesem verwendet werden, bis zum Gegenbeweis als Fahrzeuge mit dauerndem Standort im Inland anzusehen. Die Verwendung solcher Fahrzeuge ohne inländische Zulassung ist nur während eines Monats zulässig. Eine vorübergehende Verbringung ins Ausland unterbricht diese Frist nicht (mehr).

Bis zu dieser Gesetzesänderung wäre es hingegen laut Verwaltungsgerichtshof möglich gewesen, die NoVA-Pflicht für solche Fahrzeuge mit ausländischen Kennzeichen durch Auslandsfahrten innerhalb der Einmonatsfrist (ggfs auch immer wieder) zu umgehen (vgl VwGH vom 21.11.2013, 2011/16/0221). Um diese „Steuerlücke“ zu schließen, wurde nunmehr das KFG angepasst und klargestellt, dass Personen mit Hauptwohnsitz in Österreich für ausländische Fahrzeuge innerhalb der Monatsfrist jedenfalls eine inländische Zulassung vorweisen müssen.

Es wird somit ab sofort ein dauernder Standort in Österreich postuliert, der die Zulassungspflicht nach KFG und zugleich auch die NoVA-Pfllicht gemäß § 1 Z 3 NoVAG auslöst. Kann daher ein dauernder Standort in Österreich nicht widerlegt werden (Gegenbeweis), wird automatisch die NoVA fällig. Die Steuerschuld entsteht gemäß § 7 Abs. 1 Z 2 NoVAG bereits im Zeitpunkt der Einbringung des Fahrzeuges in das Inland. Die Kulanzfrist von 1 Monat gilt somit für die NoVA-Festsetzung nicht (vgl. Erlass des BMF vom 29.05.2013).

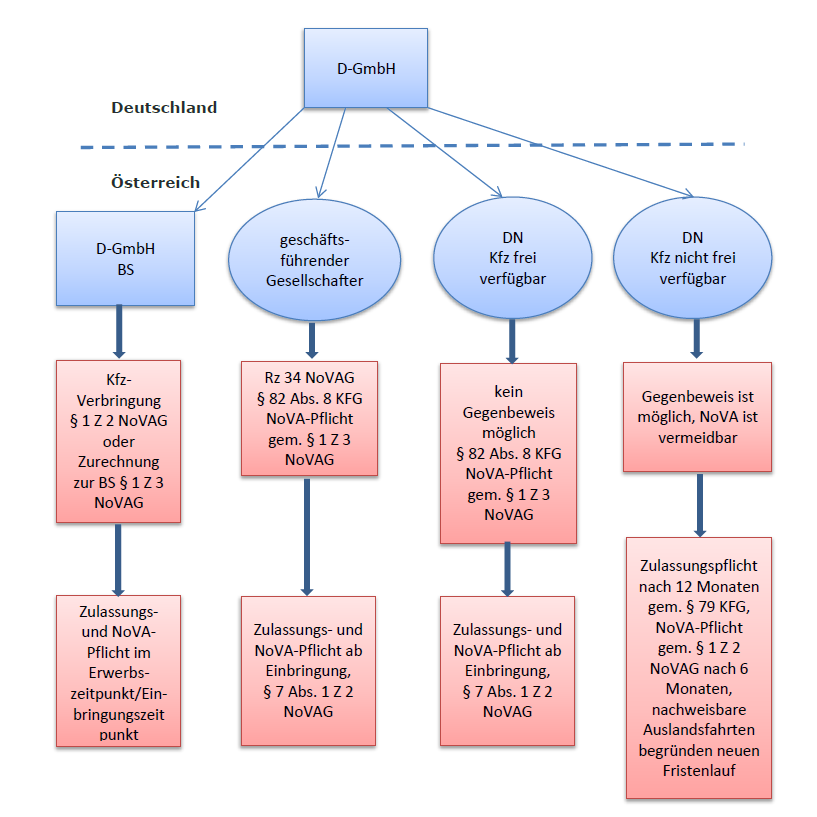

Anknüpfungspunkte für die NoVA-Pflicht (Prüfschema)

Wann ein Fahrzeug mit ausländischem Kennzeichen im Inland zugelassen werden muss, bestimmt sich nach mehreren Faktoren. Da es sich im Normalfall um die Überlassung eines Fahrzeuges von einem ausländischen Unternehmen an einen Dienstnehmer nach Österreich handelt, ist zu empfehlen, eine mehrstufige Prüfung vorzunehmen:

- Zunächst ist der rechtliche Status des ausländischen Unternehmens in Österreich zu erheben. In diesem Zusammenhang ist relevant, ob das Unternehmen in Österreich einen Sitz oder eine Betriebsstätte hat. Liegt eine Betriebsstätte vor, so besteht eine Zurechnungspflicht gemäß Rz 34 NoVAR und es entsteht Steuerpflicht gemäß § 1 Z 3 NoVAG.

- In einem zweiten Schritt ist zu klären, welchen NoVA-Tatbestand die Einbringung des Fahrzeuges nach Österreich auslösen könnte. Hierbei kommen vor allem § 1 Z 2 NoVAG (innergemeinschaftlicher Erwerb) sowie § 1 Z 3 NoVAG (Zulassungspflicht gemäß KFG) in Frage. Ein innergemeinschaftlicher Erwerb wird bereits durch die Verbringung zur eigenen Verfügung des Unternehmens ausgelöst.

- Sofern § 1 Z 2 NoVAG nicht greift, ist die Frage nach dem dauernden Standort in Österreich zu klären. Hierbei ist vor allem auf den Hauptwohnsitz und das faktische Nutzungsverhältnis des Dienstnehmers abzustellen (vgl. Rz 33 NoVAR). Der dauernde Standort des Kraftfahrzeuges stellt stets eine Einzelfallentscheidung dar und löst grundsätzlich eine Zulassungspflicht gemäß § 82 Abs. 8 KFG aus.

- Ein dauernder Standort und somit eine Zulassungs- und NoVA-Pflicht wird jedenfalls dann vermutet, wenn das Fahrzeug einem geschäftsführenden Gesellschafter überlassen wird (vgl. Ludwig in SWK 36/2012, S. 1549 sowie Rz 34 NoVAR).

- Ein dauernder Standort kann nur dann widerlegt werden, wenn die Überlassung an einen bei einem ausländischen Unternehmen angestellten Dienstnehmer erfolgt, der nicht aus eigenem Gutdünken über das Fahrzeug frei verfügen kann, sondern Aufträge seines Dienstgebers auszuführen hat (beispielsweise ein österreichischer Außendienstmitarbeiter). In Anlehnung an den Salzburger Steuerdialog 2012 kann dieser Gegenbeweis durch Vorlage von entsprechenden Tätigkeitsberichten erfolgen. Gemäß NoVAR sind darüber hinaus Vertragsauszüge und Rechnungen vorzulegen. Ein Fahrtenbuch ist nicht zwingend erforderlich. Die Tatsache, dass dieser Mitarbeiter das Kraftfahrzeug auch für private Fahrten verwendet, löst noch keine Zulassungs- und NoVA-Pflicht aus (vgl. taxlex-SRa 2012/150).

- Kann ein dauernder Standort widerlegt werden, ist zu prüfen, ab wann die Einbringung des Fahrzeuges nach Österreich eine nachträgliche Steuerpflicht auslöst. In diesem Zusammenhang stellt § 79 KFG mit einer 12-Monats-Frist den oberen zeitlichen Deckel für die Zulassungspflicht dar, die auch eine NoVA-Pflicht gemäß § 1 Z 3 NoVAG auslöst. Vor dem Hintergrund der Bestimmungen zur vorübergehenden Verwendung eines Kraftfahrzeuges durch einen ausländischen Unternehmer in Österreich gemäß Art. 1 Abs. 3 Z 1 lit. f und g UStG iVm Art. 562 lit. c ZK-DVO kommt es aber bereits nach 6 Monaten zum innergemeinschaftlichen Erwerb und führt sohin zur NoVA-Pflicht gemäß § 1 Z 2 NoVAG. Die Zulassungspflicht folgt in diesem Fall der kürzeren Frist.

- Auslandsfahrten unterbrechen sowohl die 12-Monats-Frist nach § 79 KFG als auch die 6-Monats-Frist nach der ZK-DVO und bedingen einen neuen Fristenlauf. Eine Zulassungs- und NoVA-Pflicht kann daher vermieden werden, wenn Auslandsfahrten nachweisbar erfolgen.

ACHTUNG: Besteht aber bereits eine Zulassungspflicht gemäß § 82 Abs. 8 KFG (unwiderlegbarer dauernder Standort in Österreich), so kann die NoVA-Pflicht durch Auslandsfahrten innerhalb der Einmonatsfrist nicht mehr hinausgezögert werden!

Schaubild (Beispiel): Ein deutscher Dienstgeber überlässt einem österreichischen Dienstnehmer ein KFZ mit deutschem Kennzeiche

Sollte sich herausstellen, dass ein Inländer ein im Ausland zugelassenes Fahrzeug illegal verwendet, kann dies schwerwiegende Folgen (Verspätungszuschlag, Säumniszuschlag, Verwaltungsstrafverfahren, Finanzstrafverfahren) haben. Die Polizei ist jedenfalls verpflichtet, der Finanzbehörde solche Fälle zu melden.

Für weitere Fragen stehen Ihnen die Verfasser sowie die übrigen Steuerexperten der ICON gerne zur Verfügung!