INVESTITIONSFREIBETRAG I Wie Sie mit dem IFB noch jetzt Steuern sparen

Der Investitionsfreibetrag wurde bereits mit der Ökosozialen Steuerreform 2022 eingeführt, ist jedoch erstmalig auf neu angeschaffte Wirtschaftsgüter ab 1.1.2023 anwendbar. Unternehmen können sich mit dem Investitionsfreibetrag die Steuerlast um bis zu 36.000 EUR reduzieren. Dabei ist jedoch einiges zu beachten. Wir geben Ihnen Tipps wie Sie den Investitionsfreibetrag ideal für 2023 nutzen können.

Für bestimmte ab 1.1.2023 angeschaffte bzw hergestellte Wirtschaftsgüter kann der neue Investitionsfreibetrag (IFB) nach § 11 EStG geltend gemacht werden. Der Investitionsfreibetrag wirkt als steuerliche Betriebsausgabe und reduziert damit im Ergebnis die steuerliche Belastung beim Unternehmen. Der Investitionsfreibetrag wurde bereits mit der ÖkoStRefG 2022 Teil I eingeführt, nachdem dieser aber erstmalig seit 1.1.2023 und damit im Regelfall mit WJ 2023 anzuwenden ist, sollten vor Ende des WJ noch ein paar Aspekte beachtet werden.

Wer kann den IFB geltend machen?

Der Investitionsfreibetrag richtet sich an Unternehmen, ist aber nicht an eine bestimmte Rechtsform gebunden. Damit kann dieser sowohl von einer natürlichen wie auch juristischen Person (insb GmbH oder auch der neuen FlexCo) in Anspruch genommen werden. Dabei ist es wichtig, dass betriebliche Einkünfte (§§ 21-23 EStG) vorliegen müssen. Da bei Körperschaften aufgrund der Gewerblichkeitsfiktion des § 7 Abs 3 KStG stets betriebliche Einkünfte iSd § 23 EStG erzielen, können auch vermögensverwaltende Körperschaften den Investitionsfreibetrag in Anspruch nehmen. Damit kann in einem Konzern auch eine reine Besitzgesellschaft oder Holding den Investitionsfreibetrag in Anspruch nehmen.

Im Unterschied zu anderen Förderinstrumenten der letzten Zeit (zB Energiekostenzuschuss, COVID-19-Investitionsprämie), sieht § 11 EStG auch keine Einschränkungen hinsichtlich der Unternehmensgröße oder Branche vor. Auch Neugründungen können den Investitionsfreibetrag grundsätzlich in Anspruch nehmen, es kann jedoch zu Aliquotierungen der Bemessungsgrundlage kommen.

Nicht möglich ist der Investitionsfreibetrag jedoch dann, wenn bei natürlichen Personen eine pauschale Gewinnermittlung nach § 17 EStG angewendet wird.

Welche Wirtschaftsgüter sind begünstigt?

Der Investitionsfreibetrag kann nur für bestimmte Wirtschaftsgüter geltend gemacht werden. Folgende drei Faktoren müssen auf ein Wirtschaftsgut zutreffen damit es nach § 11 EStG begünstigt ist:

- Wirtschaftsguter des abnutzbaren Anlagevermögens

- betriebsgewöhnliche Nutzungsdauer von mindestens vier Jahren (Achtung ≠ vierjährige Behaltefrist!)

- Zuordnung zu einem inländischen Betrieb/Betriebsstätte (Inlandsbezug)

Ähnlich zu anderen steuerlichen “Investitionsanreizen" (zB degressive Abschreibung) enthält auch § 11 EStG einen umfangreichen Ausschlusskatalog mit Wirtschaftsgütern die nicht nach § 11 EStG begünstigt sind. Darunter fallen:

- Wirtschaftsgüter, die zur Deckung eines investitionsbedingten Gewinnfreibetrages nach § 10 EStG herangezogen werden

- Wirtschaftsgüter, für die eine Sonderform der Absetzung für Abnutzung vorgesehen ist wie zB Gebäude, Firmenwert, PKW (nicht ausgenommen und damit begünstigt jedoch Kraftfahrzeuge mit einem CO2-Emissionswert von mehr als 0g/km)

- Geringwertige Wirtschaftsgüter jedoch nur dann, wenn die GWG nach § 13 EStG abgeschrieben werden. Wird die Sofortabschreibung nach § 13 EStG nicht angewendet, wären die GWG dem Investitionsfreibetrag zugänglich.

- Gebrauchte Wirtschaftsgüter

- Unkörperliche Wirtschaftsgüter, die nicht in den Bereichen Digitalisierung, Ökologisierung oder Gesundheit/Life-Science zuzuordnen sind oder die zur entgeltlichen Überlassung bestimmt sind oder von einem konzernzugehörigen Unternehmen erworben werden.

- Anlagen, die der Förderung, dem Transport oder der Speicherung fossiler Energieträger dienen

Die mittels Investitionsfreibetrag geförderten Wirtschaftsgüter müssen für mindestens vier Jahre dem Betrieb dienen ("Behaltefrist"). Ein früheres Ausscheiden oder ein Verkauf des Wirtschaftsgutes führt zu einer Nachversteuerung. Es sollte daher bei der Auswahl der Wirtschaftsgüter für den Investitionsfreibetrag auch stets an eine eventuell notwendige Nachweisführung dieser vierjährigen Behaltefrist gedacht werden.

Wie hoch ist der Investitionsfreibetrag?

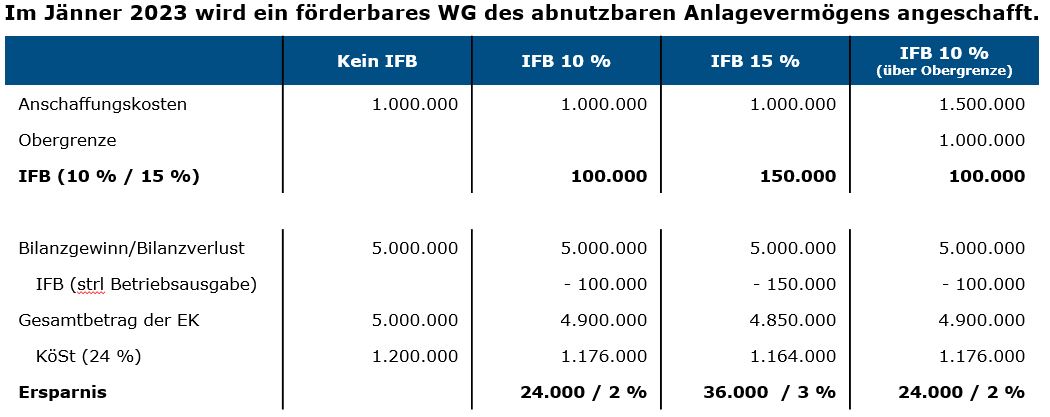

Der Investitionsfreibetrag beträgt im Regelfall 10 % der Anschaffungs- oder Herstellungskosten von abnutzbaren Wirtschaftsgütern des Anlagevermögens. Werden Investitionen im Bereich der "Ökologisierung" getätigt erhöht sich der IFB auf 15 %.

Betraglich ist der Investitionsfreibetrag mit einer Bemessungsgrundlage iHv 1.000.000 EUR beschränkt, womit sich im Standardfall ein IFB iHv max 100.000 EUR (10 %) bzw im Fall von Ökologisierung iHv max 150.000 EUR (15 %) ergibt. Damit ergibt sich bei einer GmbH, unter dem in 2023 noch anwendbaren KöSt-Satz von 24 %, eine maximale KöSt-Ersparnis von 24.000 EUR bzw 36.000 EUR (Ökologisierung). Liegen die Investitionen über der Obergrenze, dann wird der Investitionsfreibetrag entsprechend gekürzt und nur von 1.000.000 EUR gerechnet.

Auch eine Kombination von Ökologiersungs- (15 %) und Reguläreninvestitionen (10 %) ist möglich, wobei sich hier ein gemischter Investitionsfreibetrag, entsprechend den Anschaffungs- bzw Herstellungskosten, ergibt. Vorrangig sind jedoch im Regelfall die höher geförderten Wirtschaftsgüter (Ökologisierung 15 %) für den Investitionsfreibetrag heranzuziehen.

Nachdem der Investitionsfreibetrag je Rechtsträger zusteht und es keine “Konzerngrenze” gibt, kann der Investitionsfreibetrag im Konzern oder einer Unternehmensgruppe nach § 9 KStG mehrfach ausgenutzt werden. Damit kann in einem Konzern jede Gesellschaft bzw jedes Gruppenmitglied mit entsprechenden Investitionen den Investitionsfreibetrag geltend machen.

Wann steht der 15 %ige Öko-Investitionsfreibetrag zu?

Im Regeflall steht nur der Investitionsfreibetrag iHv 10 % der Anschaffungs- oder Herstellungskosten zu. Liegt jedoch eine Investition im Bereich der “Ökologisierung” vor erhöht sich der Investitionsfreibetrag auf 15 %. Nach den Erläuterungen zur ÖkoStRefG 2022 Teil I war geplant, dass man sich an den Definitionen der Ökologisierung bei der Investitionsprämie orientiert, die nun veröffentlichte Öko-IFB-VO orientiert jedoch nur teilweise an den Regelungen der Investitionsprämie.

Für folgende Wirtschaftsgüter steht demnach der erhöhte Investitionsfreibetrag zu:

- Wirtschaftsgüter auf die das Umweltförderungsgesetz (UFG) oder das Klima und Energiefondsgesetz anwendbar ist, und die KPC „qualifiziert“ sind

- „E-Mobilität wie E-Fahrzeuge, E-Ladestationen und Wasserstofftankstellen

- Fahrräder (mit oder ohne Elektroantrieb)

- Wirtschaftsgüter die der Verlagerung von Güterverkehr auf die Schienen dienen

- Wirtschaftsgüter zur Erzeugung von Strom aus erneubaren Quellen wie insb „Photovoltaikanlagen“

- Stromspeicheranlagen

- Wirtschaftsgüter zur Erzeugung von Wasserstoff aus erneuerbaren Quellen gem § 5 Abs 1 Z 13 EAG

In der Praxis werden daher insbesondere Investitionen in dem Bereich E-Mobilität (E-Autos), Fahrrädern und Photovoltaikanlagen mit dem erhöhten Investitionsfreibetrag gefördert werden.

Wie kann der Investitionsfreibetrag geltend gemacht werden?

Der Investitionsfreibetrag kann im Jahr der Anschaffung des Wirtschaftsgutes im Rahmen der Steuererklärung geltend gemacht werden. Dazu wird es in den jeweiligen Jahreserklärungen (zB bei der GmbH Formular K1) eigene Kennziffern zur Erfassung geben. Dh auch bei Unternehmensgruppen ist der Investitionsfreibetrag stets vom jeweiligen Rechtsträger (Gruppenmitglied oder Gruppenträger) in seiner Erklärung geltend zu machen. Ein “Gruppenantrag” ist nicht vorgesehen.

Bei mehrjährigen Anschaffungen oder Herstellungen, kann der Investitionsfreibetrag jedoch von bereits aktivierten Teilbeträgen der Anschaffungs- oder Herstellungskosten geltend gemacht werden. Dabei ist zu beachten, dass ein nachträglicher Start der Inanspruchnahme von Teilbeträgen zum Verlust von Teilen des Investitionsfreibetrages für ein Wirtschaftsgut führen kann.

Weiters ist die Geltendmachung des Investitionsfreibetrags auch im Anlagenverzeichnis bzw in der Anlagenkartei bei den jeweiligen Wirtschaftsgütern auszuweisen.

Im Vergleich zur Investitionsprämie ist das Antrags- und Abwicklungsprozedere beim Investitionsfreibetrag daher denkbar einfach und nicht an eine Vielzahl von Fristen geknüpft.

Was ist für 2023 noch zu beachten?

Durch die in der Regel verzögerte Einreichung der Jahressteuererklärungen, bleibt für die Geltendmachung des Investitionsfreibetrages und damit insbesondere die Auswahl der begünstigten Wirtschaftsgüter noch Zeit (sofern mehr als die 1.000.000 EUR Bmgld in 2023 investiert wurden). Wichtig ist jedoch, dass die Anschaffungen oder Herstellungen im WJ abgeschlossen werden, ansonsten ist es nur in bestimmten Fällen möglich den Investitionsfreibetrag für Teilbeträge geltend zu machen.

Auch zu beachten ist, dass der Investitionsfreibetrag eine steuerliche Betriebsausgabe darstellt und damit die Höhe des Investitionsfreibetrages vom anwendbaren Steuersatz abhängt. So ist gerade bei Körperschaften zu beachten, dass für 2023 noch der höhere KöSt-Satz von 24 % (bis 2022: 25 %, ab 2024: 23 %, siehe zur KöSt-Satz Senkung) zur Anwendung gelangt und damit auch die Ersparnis durch den Investitionsfreibetrag noch eine Spur höher ist als bei einer Anschaffung in 2024. Es kann sich daher durchaus noch lohnen, Anschaffungen noch in das Jahr 2023 zu ziehen.

Bei Unternehmen mit abweichendem Wirtschaftsjahr ist zu beachten, dass für die Investitionen nach 31.12.2022 bereits die volle Bemessungsgrundlage iHv 1.000.000 EUR zur Verfügung steht und keine Aliquotierung vorgenommen werden muss (dh für WJ 2022/2023). Siehe dazu die grafische Darstellung unten:

Wo erhalten Sie noch aktuelle Praxisinformationen zum Investitionsfreibetrag?

Aktuelle Informationen und Praxistipps zum Investitionsfreibetrages erhalten Sie auch in unserem Webinar Der neue Investitionsfreibetrag – Investitionsanreiz für Unternehmen von unseren Experten Andreas Mitterlehner und Peter Rogl am 6.3.2024. Gerne stehen Ihnen diese auch direkt für Fragen zur Verfügung.

FAZIT

Der Investitionsfreibetrag stellt eine spannendes neues Instrument für Unternehmen dar. Richtig angewendet führt der Investitionsfreibetrag bei Körperschaften zu einer Steuerersparnis von (derzeit) 24.000 EUR bzw sogar bis zu 36.000 EUR und kann im Konzern mehrfach geltend gemacht werden. Auch wenn die “Ersparnis” (deutlich) niedriger ist als bei anderen Investitionsanreizen (zB COVID-19-Investitionsprämie) so besticht der Investitionsfreibetrag durch sein relativ einfaches Regelwerk und kommt ohne eine Vielzahl von (Antrags-)Fristen aus. Im Detail sind jedoch einige Feinheiten dieses neuen steuerlichen Anreizes zu beachten.

Damit Sie bei der Geltendmachung nichts übersehen, stehen Ihnen die Verfasser Andreas Mitterlehnerund Ayse Kesen sowie auch die übrigen Ansprechpartner unserer Service Line Corporate Tax natürlich gerne zur Verfügung!