BBG 2025 | Verschärfungen bei Immobilientransaktionen ab 1.7.2025!

Anfang Mai wurde der abgabenrechtliche Teil des BBG 2025 im Begutachtungsentwurf veröffentlicht. Im Rahmen dieses Gesetzespakets sollen bereits erste Maßnahmen aus dem Regierungsprogramm 2025 bis 2029 umgesetzt werden. Mit diesem Beitrag möchten wir Ihnen die signifikanten Neuerungen im Grunderwerbsteuergesetz (GrEStG) vorstellen, die insbesondere für Share-Deals und Umgründungen von Gesellschaften mit Grundstücksvermögen wesentliche Auswirkungen vorsehen.

Die geplanten Änderungen im GrEStG durch das BBG 2025

Am 02.05.2025 veröffentlichte das BMF den abgabenrechtlichen Teil des BBG 2025 im Begutachtungsentwurf. In diesem Zusammenhang sollen bereits erste Maßnahmen aus dem Regierungsprogramm 2025 – 2029 umgesetzt werden (ua Erhöhung der Stiftungseingangssteuer, Einführung eines Umwidmungszuschlages bei Grundstücksveräußerungen oder Einführung einer (weiteren) steuerfreien Mitarbeiterprämie). Dieser Beitrag widmet sich den (angedachten) umfassenden Neuerungen im GrEStG, die insbesondere für Share-Deals und Umgründungen von Gesellschaften mit Grundstücksvermögen signifikanten Auswirkungen vorsehen. Die Begutachtungsfrist endete bereits am 09.05.2025. Ob es noch zu Änderungen des Begutachtungsentwurfs kommen wird, bleibt noch mit Spannung abzuwarten.

Durch den abgabenrechtlichen Teil des BBG 2025 sollen im GrEStG folgende vier wesentliche Neuerungen eingeführt werden:

- Herabsetzung der allgemeinen Beteiligungsschwelle für die Anteilsvereinigung von 95 % auf 75 %

- Erweiterung des bisher nur für Personengesellschaften geltenden Erwerbstatbestand des § 1 Abs 2a GrEStG für kumulierte Anteilsvereinigungen mehrerer “neuer Gesellschafter” auch auf Kapitalgesellschaften

- Erweiterungen der Anteilsvereinigung auf mittelbare Anteilserwerbe sowohl bei Kapital- als auch Personengesellschaften

- Bei sogenannten „Immobiliengesellschaften“ soll eine erhöhte Grunderwerbsteuerbelastung bei Umgründungen und Anteilsvereinigungen - sowohl durch Erhöhung des Steuersatzes als auch durch eine erhöhte Bemessungsgrundlage - eingeführt werden.

Durch diese Neuerungen sollen einerseits Share-Deals von Gesellschaften mit Immobilienvermögen wesentlich effektiver von der GrESt erfasst werden und andererseits soll eine zusätzliche Verschärfung für Immobiliengesellschaften eingeführt werden. Auf weitere Änderungen im GrEStG wird aus Gründen des Umfangs in diesem Beitrag nicht weiter eingegangen.

Herabsetzung der Beteiligungsschwelle iZm Anteilsvereinigungen

Neben dem direkten Erwerb von Immobilien (bpsw im Weg eines Asset Deals), konnte bisher auch die Übertragung von Anteilen an grundstücksbesitzenden Personen- oder Kapitalgesellschaften unter bestimmten Voraussetzungen eine Grunderwerbsteuerpflicht in Österreich auslösen. Dies war der Fall, wenn bei einer grundstücksbesitzenden Personengesellschaft innerhalb von 5 Jahren 95 % der Gesellschaftsanteile auf neue Gesellschafter übergingen oder, wenn bei einer grundstücksbesitzenden Kapital- oder Personengesellschaft 95 % der Anteile an der Gesellschaft in die Hand eines Erwerbers oder einer Unternehmensgruppe übertragen wurden (sog. Anteilsvereinigung). Diese Übertragung erfolgt in Praxis idR in Form eines Share Deals oder einer Umgründung.

§ 1 Abs 3 GrEStG, der bereits bisher den Haupttatbestand der im GrEStG vorgesehenen Steuertatbestände für die Anteilsvereinigungen enthalten hat, soll nunmehr gänzlich neu gefasst und strukturiert werden. Die wesentlichste Anpassung liegt aber in der Herabsetzung der bisherigen Beteiligungsschwelle von 95 % auf 75 %, wodurch die Steuerbarkeit der Anteilsvereinigung deutlich erweitert wird. Diese Schwelle entspricht der Sperrminorität nach dem GmbHG und dem AktG und soll das Zurückhalten von Zwerganteilen zur Vermeidung des Anfalls von GrESt ausschließen.

Erweiterter Anteilsvereinigungstatbestand bei Kapitalgesellschaften

Zukünftig sollen sowohl die Anteilsvereinigungen von Kapitalgesellschaften als auch jene von Personengesellschaften gesamthaft in § 1 Abs 3 GrEStG geregelt werden. Durch das BBG 2025 soll der § 1 Abs 2a GrEStG (Anteilsvereinigung bei Personengesellschaften) aufgehoben werden und nunmehr in § 1 Abs 3 Z 1 GrEStG aufgehen. Dadurch wird der bisherige § 1 Abs 2a GrEStG, der nur auf Personengesellschaften anwendbar war, durch die Umgliederung in § 1 Abs 3 GrEStG auch auf Kapitalgesellschaften erweitert. Weiters soll der bisherige Betrachtungszeitraum hinsichtlich der Übertragung von Anteile auf neue Gesellschafter von 5 Jahren auf 7 Jahre verlängert werden.

Damit liegt etwa künftig auch dann eine Anteilsvereinigung vor, wenn zwar nicht 75 % der Anteile an einer Kapitalgesellschaft in der Hand eines einzigen Gesellschafters vereinigt werden, sondern insgesamt 75 % der Anteile – über einen Betrachtungszeitraum von 7 Jahren - auf mehrere neue Gesellschafter übergehen. Die Steuerbarkeit von Anteilsvereinigungen wird alleine durch diese Maßnahme signifikant erweitert.

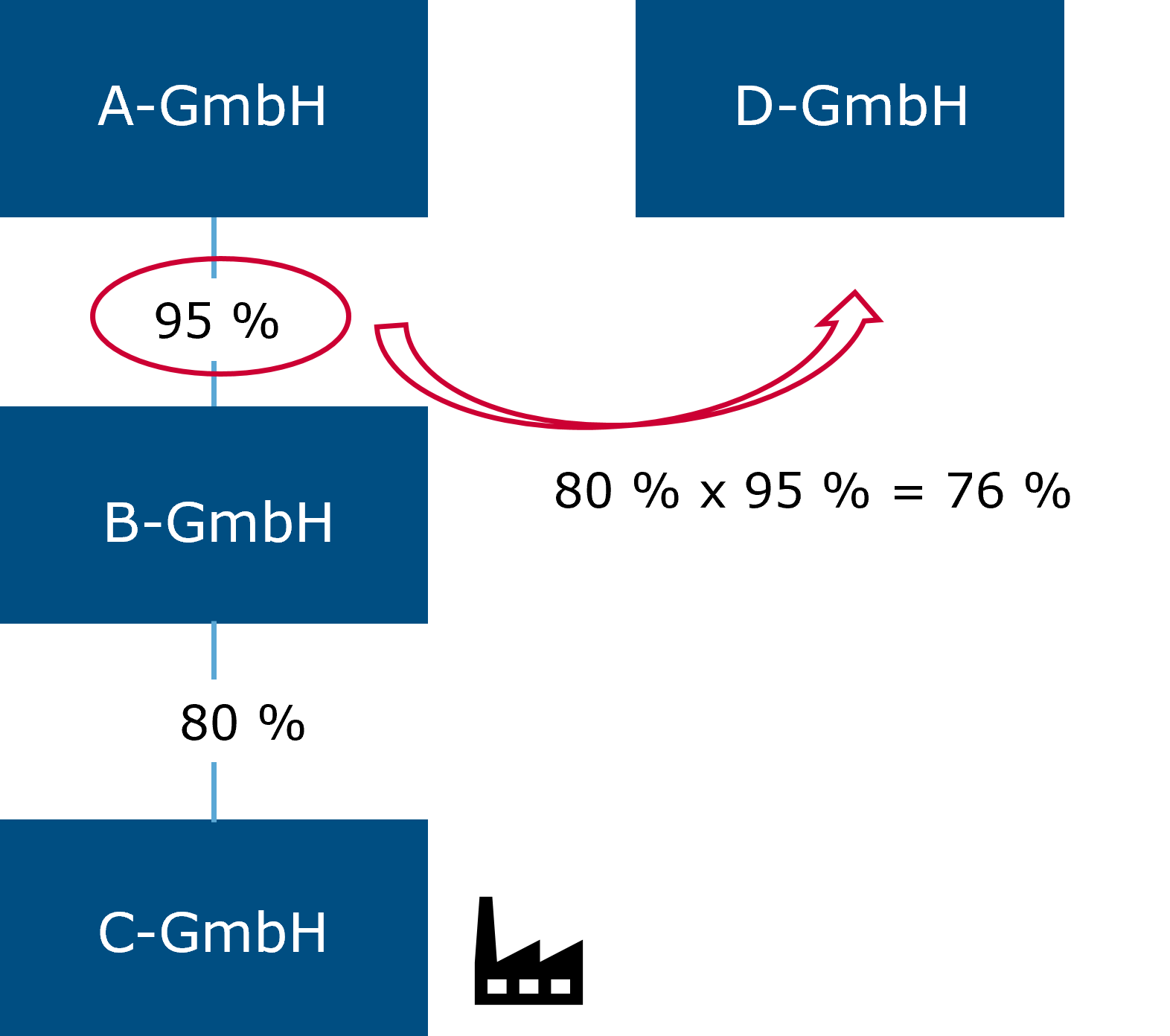

Erweiterung des Tatbestands auf mittelbare Anteilsvereinigungen

Der Tatbestand der Anteilsvereinigung bei Personengesellschaften und Kapitalgesellschaften stellte bisher stets nur auf die unmittelbare Übertragung der Anteile an der grundstücksbesitzenden Gesellschaft ab. Eine mittelbare Anteilsübertragung war somit nicht umfasst. Durch das BBG 2025 sollen nun auch mittelbare Anteilsvereinigungen vom Tatbestand des neuen § 1 Abs 3 GrEStG umfasst sein.

Eine solche mittelbare Anteilsübertragung soll vorliegen, wenn nicht direkt die Anteile an der grundstücksbesitzenden Gesellschaft übertragen werden, sondern Anteile an einer übergeordneten Gesellschaft in der Beteiligungskette (ua Mutter- oder Großmuttergesellschaft) übertragen werden. Dadurch wird künftig verhindert, dass der grunderwerbsteuerpflichtige Tatbestand der Anteilsvereinigung durch die Übgertragung der Anteile an der übergeordneten Gesellschaft einfach umgangen werden kann. Für die Beurteilung der maßgebenden Beteiligungsschwelle von 75 % soll eine Multiplikation der Beteiligungsverhältnisse erfolgen (multiplikative Durchrechnung).

Erhöhte Grunderwerbsteuerbelastungen bei Immobiliengesellschaften

Außerdem soll durch das BBG 2025 erstmals ein eigener Begriff der “Immobiliengesellschaft” eingeführt werden. Als Immobiliengesellschaft sollen jene Gesellschaften gelten, deren Schwerpunkt in der Veräußerung, Vermietung oder Verwaltung von Grundstücken liegt. Dies soll insbesondere dann vorliegen, wenn entweder das Vermögen der Gesellschaft überwiegend aus nicht gewerblich genutzten Grundstücksvermögen besteht oder, wenn die Gesellschaft ihre Einkünfte überwiegend aus der Veräußerung, Vermietung oder Verwaltung von Grundstücken erzielt. Somit sind für die Qualifikation als “Immobiliengesellschaft” sowohl das Vermögen der Gesellschaft als auch die erzielten Einkünfte ausschlaggebend. Grundstücke, die zur Ausübung der gewerblichen Tätigkeit der Gesellschaft genutzt werden, sollen nicht zur Einordnung als Immobiliengesellschaft führen (bei der Veräußerung, Vermietung und Verwaltung von Grundstücken liegt nach der Neuregelung allerdings jedenfalls keine Gewerblichkeit vor; auch dann nicht, wenn die Einkünfte steuerlich als Einkünfte aus Gewerbebetrieb zu qualifizieren wären).

Durch das BBG 2025 sollen nun Share-Deals als auch Umgründungen von solche Immobiliengesellschaften einer wesentlich höheren Grunderwerbsteuerbelastung unterliegen, da laut BMF hier stets der Erwerb des Grundstücksvermögen im Vordergrund steht und somit eine vergleichbare Steuerbelastung zum Asset-Deal erreicht werden soll. Zum einen soll zukünftig der gemeine Wert iSd § 10 BewG als Bemessungsgrundlage des Grundstücksvermögens herangezogen werden und zum anderen soll der Steuersatz bei Umgründungen und Share-Deals von Immobiliengesellschaften auf 3,5 % erhöht werden. Bisher fiel bei vergleichbaren Share-Deals und Umgründungen von solchen Gesellschaften eine Steuerbelastung von 0,5 % vom idR wesentlich geringeren Grundstückswert an. Somit soll es zukünftig zu einer deutlich höhere Grunderwerbsteuerbelastung bei Immobiliengesellschaften kommen.

Der Entwurf des BBG 2025 sieht lediglich im Bereich des Share-Deals und der Umgründung von Immobiliengesellschaften im Angehörigenkreis eine Ausnahme von der erhöhten Besteuerung vor. Bisher ist jedoch noch gänzlich unklar zu welchem Zeitpunkt die Einordnung als Immobiliengesellschaft zu erfolgen hat (bspw auf Basis des letzten Jahresabschlusses/der letzten Steuererklärung der Gesellschaft oder zum Zeitpunkt des Anteilsverkaufs oder zum Umgründungsstichtag etc.). Weiters besteht das Problem, dass durch die geplante Heranziehung des gemeinen Werts als Bemessungsgrundlage zukünftig ein Gutachten über den Wert des Grundstücksvermögens verpflichtend zu erstellen wäre.

In-Kraft-Treten der Neuerungen

Die vorgesehenen Neuerungen des GrEStG sollen mit 1. Juli 2025 in Kraft treten und gelten für Erwerbsvorgänge, bei denen die Grunderwerbsteuerschuld nach dem 30. Juni 2025 entsteht. Wird am 30.6.2025 bereits eine Beteiligung von mindestens 75 % gehalten und wurde bisher noch keine Anteilsvereinigung verwirklicht, so soll bei zukünftigen Transaktion nach § 18 Abs 2w GrEStG GrESt ausgelöst werden, wenn sich das Beteiligungsausmaß ändert und dabei nicht unter 75% fällt. Beteiligungsverhältnisse über 75 % werden mit der Neuregelung also gewissermaßen eingefroren, sofern nicht unter 75 % abgestockt wird. Veräußert etwa ein 100%iger Anteilsinhaber nach dem 1. Juli 2025 20 % an einen neuen Gesellschafter, würde diese Transaktion eine steuerbare und steuerpflichtige Anteilsvereinigung auslösen. Durch das bloße Inkrafttreten des Gesetzes kann jedenfalls ausdrücklich kein Erwerbsvorgang verwirklicht werden.

FAZIT

Im Regierungsprogramm 2025 - 2029 wurde eigentlich nur angekündigt, dass es im Bereich der Grunderwerbsteuer durch einen Lückenschluss zur effektiveren steuerlichen Erfassung von Share-Deals kommen soll. In Summe würden die angedachten Änderungen des GrEStG laut dem Entwurf des BBG 2025 allerdings zu erheblichen Verschärfungen der Grunderwerbsteuerbelastung bei Transaktionen von grundstücksbesitzenden Gesellschaften führen. Der bisherige Gesetzesentwurf sieht nämlich etwa für Immobiliengesellschaften eine wesentlich höhere Abgabenbelastung vor. Die Neuregelung geht daher uE weit über einen Lückenschluss hinaus. Zudem ist anzumerken, dass bisher nicht geplant ist, dass für konzerninterne Umstrukturierungen eine Ausnahmeregelung von der Grunderwerbsteuerbelastung bei (mittelbarer) Anteilsübertragung oder beim Vorliegen von Immobiliengesellschaften geplant ist. In Deutschland ist vergleichsweise dazu eine Konzernbefreiung für gewisse Umstrukturierungen vorgesehen. Daher bleibt mit Spannung abzuwarten, ob der bisherige Gesetzesentwurf auch tatsächlich in dieser Form durch den Nationalrat beschlossen wird.

Für Fragen zu den angedachten Änderungen stehen Ihnen die Verfasser dieses Beitrags sowie unsere übrigen Experten der Service-Line “Mergers und Acquisitions” gerne zur Verfügung!