AUDIT

ICON. Firmenbucheinreichnung

Verpflichtende elektronische Einreichung des Jahres-(Konzern)Abschlusses Ihrer Gesellschaft(en) zum Firmenbuch.

Offenlegungsfristen für Jahres-(Konzern)-Abschlussunterlagen beim Firmenbuchgericht

Kapitalgesellschaften müssen ihre Jahres- und Konzernabschlüsse grundsätzlich innerhalb von fünf Monaten aufstellen und binnen neun Monaten nach dem Bilanzstichtag an das Firmenbuchgericht übermitteln. Demgemäß sind die Abschlüsse mit Regelbilanzstichtag (31.12) nach allgemeinem Unternehmensrecht bis spätestens 30.09. des Folgejahres offenzulegen.

Gerne erledigen wir die Verpflichtung zur elektronischen Einreichung für Sie effizient und kostengünstig.

Benötigen Sie Hilfe bei der Verkürzung Ihres Jahresabschlusses bzw. ist der Jahresabschluss in strukturierter Form zu erstellen bieten wir Ihnen gerne diese Dienstleistung an.

Wir stehen Ihnen gerne für eine Beratung und Übermittlung eines Angebots zur Verfügung.

Ihre ICON Benefits

- Sichere elektronische Übermittlung Ihrer Abschlüsse an das Firmenbuch gemäß geltenden Vorschriften

- Überwachung der ordnungsgemäßen Einbringung

- Rückmeldung der erfolgreichen Eintragung an Sie

- Erinnerung im Folgejahr für eine fristgerechte Einreichung

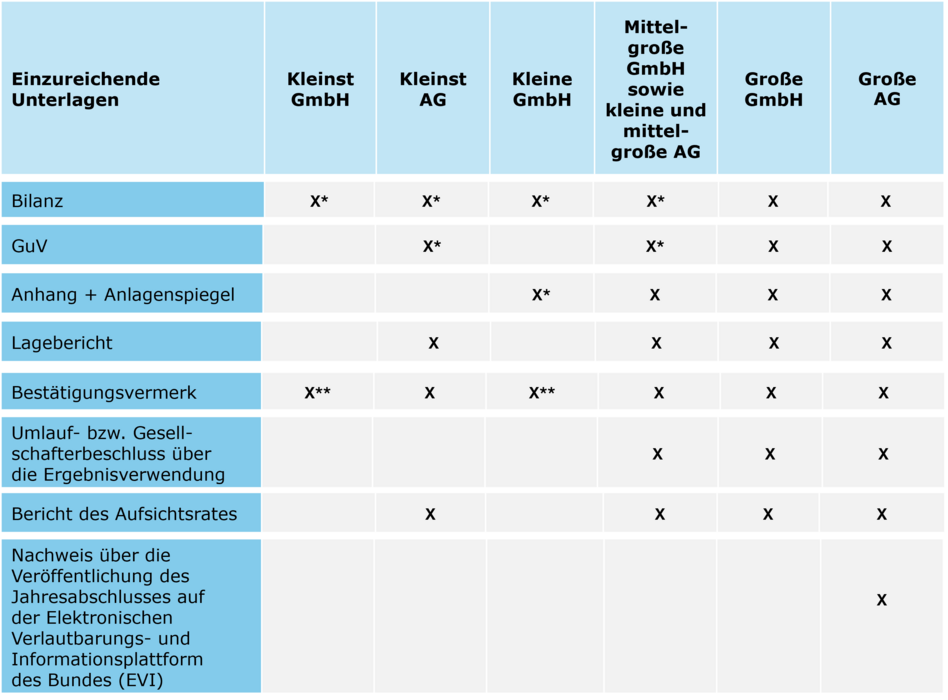

Unterlagen zur Einreichung

JAHRESABSCHLUSS

* Verkürzung bzw Verdichtung möglich

** gesetzliche Pflichtprüfungen

Es besteht die Möglichkeit, alle Posten in vollen 1.000 EUR anzugeben. Die einzelnen Posten können nach Maßgabe der Wesentlichkeit iS § 196a UGB in größeren Einheiten veröffentlicht werden.

Weitere Verpflichtungen zur Berichterstattung und Offenlegung

Nichtfinanzielle Erklärung für große Kapitalgesellschaften gem. §243b UGB

Große Kapitalgesellschaften, die als Unternehmen von öffentlichem Interesse gelten und an den Abschlussstichtagen die Kriterien für mehr als 500 Arbeitnehmer im Jahresdurchschnitt gemäß § 221 Abs. 6 UGB erfüllen, sind verpflichtet, anstelle der Angaben gemäß § 243 Abs. 5 UGB eine nichtfinanzielle Erklärung im Lagebericht bzw. gesonderten Bericht nach § 243b Abs 6 UGB aufzunehmen.

Corporate Governance-Bericht §243c UGB

Aktiengesellschaften, deren Aktien an einem geregelten Markt im Sinne des § 1 Z 2 BörseG 2018 zugelassen sind oder die andere Wertpapiere als Aktien auf einem solchen Markt emittiert haben und deren Aktien über ein multilaterales Handelssystem im Sinne des § 1 Z 24 WAG 2018 gehandelt werden, müssen einen Corporate Governance-Bericht erstellen.

Bericht über Zahlungen an staatliche Stellen §243d UGB

Große Gesellschaften und Unternehmen von öffentlichem Interesse, die in der mineralgewinnenden Industrie oder im Bereich des Holzeinschlags in Primärwäldern tätig sind, sind verpflichtet, jährlich einen Bericht über ihre Zahlungen an staatliche Stellen zu erstellen. Gesellschaften, bei denen diese Zahlungen im konsolidierten Jahresbericht eines Mutterunternehmens enthalten sind, das in einem EU-Mitgliedstaat oder einem Vertragsstaat des Abkommens über den Europäischen Wirtschaftsraum ansässig ist und nach den Vorgaben der Bilanz-Richtlinie (Art. 44) erstellt wurde, sind von dieser Verpflichtung befreit, sofern sie im Anhang des Jahresabschlusses angeben, bei welchem Unternehmen der konsolidierte Bericht einbezogen wurde und wo dieser eingesehen werden kann.

KONZERNABSCHLUSS

- Konzern-Bilanz

- Konzern-Gewinn- und Verlustrechnung

- Cash-Flow-Rechnung

- Eigenmittelüberleitung

- Konzernanhang

- Konzernlagebericht

- Bestätigungsvermerk des Abschlussprüfers

- Zweigniederlassung

Die Vertreter von inländischen Zwiegniederlassungen müssen gemäß § 280a UGB die Unterlagen der Rechnungslegung, die nach dem für die Hauptniederlassung der Gesellschaft maßgeblichen Recht erstellt, geprüft und offengelegt worden sind, in deutscher Sprache oder in einer in internationalen Firmenkreisen gebräuchlichen Sprache veröffentlichen. Die Veröffentlichung der Unterlagen im nationalen Register der Hauptniederlassung reicht aus, sofern die Unterlagen dann über das Business Register Interconnection System (BRIS) abrufbar sind (Befreiung von der Offenlegung gem. §§ 277, 281 und 282 UGB). Sind die geforderten Unterlagen nicht über das BRIS zugänglich, muss eine Offenlegung dieser Unterlagen beim österreichischen Firmenbuch und ggf. auf EVI (große Aktiengesellschaft) gemäß §§ 277, 281 und 282 UGB erfolgen.

Bezüglich der Veröffentlichung des Jahres- bzw Konzernabschlusses auf der elektronischen Verlautbarungs- und Informationsplattform des Bundes (EVI) verweisen wir nochmals auf unseren NEWS-Beitrag vom 15.9.2023: “OFFENLEGUNG | EVI- das digitale Amtsblatt der Republik Österreich"

Zudem finden Sie weitere und laufend aktuelle Informationen in unseren Newsletterbeiträgen.

Für Fragen stehen Ihnen die Mitarbeiter:innen der Service Line "Audit" gerne zur Verfügung.