RELEVANT CONTRACT TAX (RCT) | Auf dem Weg zum e-Reporting?

Während im Bereich der Umsatzsteuer bereits in vielen Ländern automatisierte E-Reporting- und Echtzeitmeldesysteme eingeführt wurden, rücken nun zunehmend auch Quellensteuern in den Fokus der Finanzverwaltungen. Vor dem Hintergrund zunehmender Digitalisierung steuerlicher Melde- und Kontrollsysteme steht auch die RCT derzeit auf dem Prüfstand. In diesem Zusammenhang haben das irische Department of Finance und die irische Finanzverwaltung (Revenue) angekündigt, das bestehende Quellensteuersystem, einschließlich der RCT, grundlegend zu modernisieren. Diese Entwicklungen betreffen insbesondere Unternehmen im Bau- und Anlagenbau sowie in der Industrie, die in Irland als Principal Contractor oder Subcontractor tätig sind.

In unserem Newsletter RELEVANT CONTRACTS TAX (RCT) | Stolperfalle Bauabzugsteuer Irland vom 04.12.2025 haben wir die aktuelle Funktionsweise der irischen Bauabzugsteuer sowie typische Anwendungs- und Abgrenzungsfragen dargestellt.

Geplante Neuausrichtung des Quellensteuersystems (eWHT)

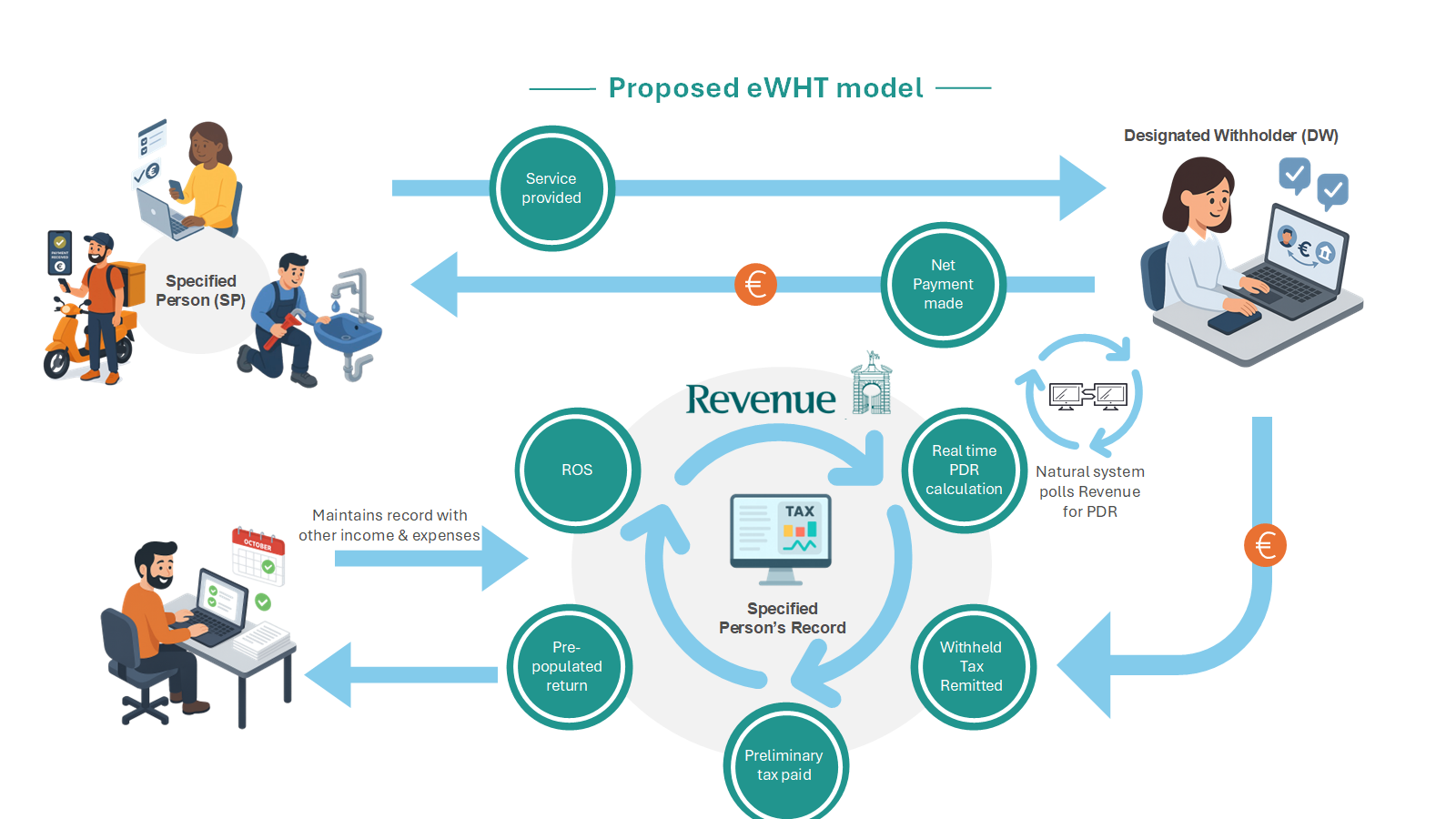

Kern der angekündigten Reform ist die Einführung eines modernisierten elektronischen Withholding-Tax-Systems („eWHT“), mit dem die derzeit getrennt bestehenden Quellensteuerregime, insbesondere die Relevant Contracts Tax (RCT) und die Professional Services Withholding Tax (PSWT), in einem einheitlichen vollständig elektronischen System zusammengeführt werden sollen.

Nach Darstellung der irischen Finanzverwaltung sind die bestehenden Quellensteuerverfahren mit strukturellen Einschränkungen verbunden, etwa durch nicht individuell angepasste Abzugssätze, fehlende Systemintegration sowie einen hohen manuellen Administrationsaufwand. Das geplante eWHT-System zielt daher auf eine stärkere Automatisierung, eine verbesserte Datenintegration zwischen den Systemen der Steuerpflichtigen und Revenue sowie auf eine zeitnahe steuerliche Erfassung von Zahlungen ab.

Ein zentrales Element des Reformkonzepts ist die Umstellung auf einen Real-Time-Reporting-Ansatz: Vor Durchführung einer Zahlung soll der zahlende Auftraggeber (Designated Withholder) in Echtzeit den anwendbaren Quellensteuersatz von Revenue abrufen und diesen unmittelbar auf die Zahlung anwenden. Ergänzend ist vorgesehen, dass einbehaltene Quellensteuer künftig als vorläufige Steuerzahlungen erfasst und auf Basis der gemeldeten Echtzeitdaten vorbefüllte Steuererklärungen für die Leistungserbringer bereitgestellt werden. Der Datenabruf sowie sämtliche Meldungen (zB: Contract Notifications, Payment Notifications) sollen automatisiert über entsprechende elektronische Schnittstellen (APIs) zwischen den Steuerpflichtigen und Revenue erfolgen.

Timeline der angekündigten Modernisierung

Das irische Department of Finance und die irische Finanzverwaltung (Revenue) haben eine öffentliche Konsultation zur geplanten Modernisierung der Quellenbesteuerung gestartet. Diese stellt den derzeitig einzigen offiziell bestätigten Schritt im Modernisierungsprozess dar.

Die Konsultation richtet sich an Unternehmen, Berater, Softwareanbieter sowie weitere Stakeholder. Gegenstand der Konsultation sind insbesondere die bestehenden Quellensteuerverfahren, darunter die Relevant Contracts Tax (RCT), sowie mögliche Ansätze für deren künftige Ausgestaltung im Rahmen eines modernisierten elektronischen Withholding-Tax-Systems (eWHT).

Weitere Informationen zur öffentlichen Konsultation, die von Revenue durchgeführt wurde und bis zum 30. Jänner 2026 lief, sind auf der Website der irischen Finanzverwaltung aufrufbar (eWHT – Public consultation).

Weitere Schritte zur rechtlichen oder technischen Umsetzung wurden bislang nicht veröffentlicht. Details zur konkreten Ausgestaltungen des eWHT-Systems, verbindliche Zeitpläne oder Übergangsregelungen liegen zum jetzigen Zeitpunkt noch nicht vor.

Bedeutung der Änderungen für RCT-Pflichtige Unternehmen

Auch wenn Detailregelungen zum neuen System derzeit noch nicht vorliegen, ist festzuhalten, dass die RCT bereits heute ein hohes Maß an strukturierter, dokumentierter und digital unterstützter Abwicklung erfordert. Insbesondere im Hinblick auf die laufende Erfüllung der Melde- und Einbehaltungspflichten kommt der internen Prozessgestaltung und Datenqualität eine zentrale Rolle zu. Unternehmen, die ihre bestehenden RCT-Abläufe systematisch erfassen und regelmäßig überprüfen, schaffen damit eine belastbare Grundlage für die ordnungsgemäße Abwicklung der RCT-Pflichten und sind zugleich gut auf mögliche zukünftige Änderungen vorbereitet.

Im Zuge der Einführung des eWHT Systems wird es essentiell, dass die für die RCT-Meldungen erforderlichen Daten im ERP System der Steuerpflichtigen in der geforderten Qualität abrufbar sind und die Steuerpflichtigen durch die Einbindung der API Schnittstelle den automatisierten Meldeprozess an Revenue einrichten.

Aktuelle und zukünftige Bedeutung des RCT Status des Subunternehmers

Wie bereits in unserem Newsletterbeitrag „RELEVANT CONTRACTS TAX (RCT) | Stolperfalle Bauabzugsteuer Irland“ vom 4.12.2025 dargestellt, berechnet sich der Abzugssatz in Abhängigkeit vom individuellen RCT-Status des Leistungserbringers (Subcontractor) und beträgt entweder 35, 20 oder 0%.

Um die Vorteile des 0% Status, insbesondere Liquiditätsvorteil und geringerer administrativer Aufwand mangels erforderlicher Rückerstattungsanträge, nutzen zu können, dürfen Steuerpflichtige in Irland keine Abgabenverfehlungen begehen (fristgerechte Meldung und Zahlung). Darüber hinaus muss die Unbedenklichkeit der Gesellschaft, der Gesellschafter und der Geschäftsführer im Ansässigkeitsstaat über einen Zeitraum von 3 Jahren nachgewiesen werden können.

Gerade dieser Nachweis im Ansässigkeitsstaat gestaltet sich mitunter schwierig. Häufigstes Problem ist, dass die nationalen Abgabenbehörden meist keinen entsprechenden amtlichen Vordruck einer derartigen Bestätigung vorsehen. Eine nach dem Verfahren 34a ausgestellte Bescheinigung des österreichischen Finanzamts (Unbedenklichkeitsbescheinigung) wird beispielsweise nicht als ausreichend angesehen, da es sich um eine zeitpunktbezogene Bestätigung handelt.

Nach Ankündigung von Revenue wird der derzeitige 3-Stufige Status künftig durch einen personalisierten Abzugssatz bei Zahlungen an Einzelpersonen bzw. einen einheitlichen Pauschalsatz für Zahlungen an Unternehmen ersetzt. Ob dadurch die Möglichkeit der Freistellung gänzlich entfällt, ist aktuell noch unklar.

Praxisrelevante Abgrenzungsfälle im Zusammenhang mit RCT

Unabhängig von den geplanten Modernisierungsschritten zeigt die Beratungspraxis, dass RCT-Abgrenzungsfragen häufig nicht bei klassischen Bauleistungen auftreten, sondern insbesondere bei Tätigkeiten, die zunächst nicht als klassische Bautätigkeit eingestuft werden, allerdings einen Zusammenhang zu einer Bauleistung aufweisen. Nachfolgend werden beispielhaft typische Abgrenzungsfälle dargestellt, die in der Praxis regelmäßig relevant sind.

Gerüstleistungen

Die Errichtung sowie der Auf- und Abbau von Gerüsten stellen regelmäßig RCT-pflichtige Bauleistungen dar. Die bloße Vermietung von Gerüsten unterliegt hingegen grundsätzlich nicht der RCT. In der Praxis ist dabei entscheidend, dass Errichtung und Vermietung durch denselben Auftragnehmer vertraglich und abrechnungstechnisch klar voneinander getrennt werden, da ansonsten eine einheitliche RCT-pflichtige Leistung angenommen werden kann (vgl. RCT Manual, Tax and Duty Manual Part 18-02-01, Abschnitt 3.1(e)).

Transportleistungen

Transportleistungen können unter die RCT fallen, wenn Materialien oder Maschinen unmittelbar zur Baustelle transportiert werden. Erfolgt der Transport hingegen außerhalb Irlands oder in ein von der Baustelle getrenntes Lager, liegt keine RCT-pflichtige Bauleistung vor. (vgl. RCT Manual, Tax and Duty Manual Part 18-02-01, Abschnitt 3.1(g)).

Lieferung, Installation und Inbetriebnahme

Bei Industrie- und Anlagenbauprojekten ist regelmäßig zu prüfen, ob Lieferung, Installation und Inbetriebnahme als einheitliche Leistung zu beurteilen sind. Wird ein einheitlicher Projektvertrag abgeschlossen und erfolgt die Installation vor Ort, ist häufig davon auszugehen, dass der gesamte Auftrag der RCT unterliegt. Eine isolierte Betrachtung einzelner Leistungsbestandteile wird von der irischen Finanzverwaltung kritisch gesehen (vgl. RCT Manual, Tax and Duty Manual Part 18-02-01, Abschnitt 3.1(e) – operations forming an integral part of construction operations).

Prüf- und Inspektionsleistungen auf Baustellen

Grenzfälle ergeben sich auch bei Prüf- und Inspektionsleistungen, etwa im Bereich von Schweißnaht- oder Materialprüfungen. Je nach Umfang der Vor-Ort-Tätigkeit und Einbindung in den Bauablauf, können solche Leistungen als integraler Bestandteil der Bauleistung und damit als RCT-pflichtige Tätigkeit qualifiziert werden. Insbesondere bei arbeitsintensiven Prüfungen auf der Baustelle empfiehlt sich eine sorgfältige Einzelfallprüfung (vgl. RCT Manual, Tax and Duty Manual Part 18-02-01, Abschnitt 3.1(e) – site investigation operations).

Diese Beispiele verdeutlichen, dass die RCT-Einstufung in vielen Fällen nicht allein von der Leistungsbezeichnung, sondern maßgeblich von der tatsächlichen Durchführung, der vertraglichen Ausgestaltung sowie der Abrechnung abhängt. Eine frühzeitige Analyse der jeweiligen Tätigkeiten sowie eine direkte Abstimmung und Offenlegung bei Revenue kann bei Grenzfällen helfen, Haftungsrisiken und nachträgliche Korrekturen zu vermeiden.

Umsatzsteuerliche Behandlung der beleuchteten Fälle

Neben der ertragsteuerlichen Einordnung im Rahmen der Relevant Contract Taxs ist bei der Erbringung von Bauleistungen in Irland sowie den dargestellten Grenzfällen auch die umsatzsteuerliche Behandlungen zu berücksichtigen. Die Definition der Bauleistung ist umsatzsteuerlich für eine potenzielle Anwendung des irischen Bauleistungs Reverse Charge Verfahrens relevant. Wird eine Leistung erbracht, die ihren umsatzsteuerlichen Leistungsort in Irland hat, gilt es daher zu prüfen, ob es möglicherweise zum Übergang der Steuerschuld auf den Leistungsempfänger im Rahmen des Bauleistungs Reverse Charge Verfahrens kommt.

Wichtig ist hierbei jedoch, dass nicht automatisch bei Vorliegen einer RCT-pflichtigen Leistung das Bauleistungs Reverse Charge Verfahren anzuwenden ist. Die umsatzsteuerliche Prüfsystematik von Leistungsbeziehungen (Leistungsaustausch, Leistungsort, Steuerpflicht, Steuersatz, Steuerschuldner) ist beizubehalten. Gerade bei den oben dargestellten Grenzfällen, können mitunter Leistungen vorliegen, die nicht in Irland steuerbar sind. Mangels Leistungsort in Irland, kann in diesen Fällen das irische Bauleistungs Reverse Charge Verfahren nicht zur Anwendung gelangen.

Zusammenspiel von UVAs und RCT-Meldungen des Principal Contractors

Für Principal Contractors ist sicherzustellen, dass die im Rahmen der RCT abgegebenen Meldungen mit den umsatzsteuerlichen Erklärungen (UVAs) zusammenpassen. Sämtliche RCT-pflichtigen Leistungen, die in Irland umsatzsteuerbar sind und alle Voraussetzungen des Bauleistungs Reverse Charge Verfahrens erfüllen, müssen daher sowohl in der RCT Meldung als auch in der irischen UVA erfasst werden. Abweichungen zwischen RCT-Meldungen und umsatzsteuerlichen Angaben können im Rahmen von Prüfungen zu Rückfragen durch die irische Finanzverwaltung führen.

FAZIT

Die angekündigte Modernisierung der Relevant Contract Tax ist Teil einer umfassenderen Neuausrichtung der irischen Quellenbesteuerung. Der derzeit laufende Konsultationsprozess bildet den ersten Schritt in Richtung eines einheitlichen, digitalen eWHT-Systems.

Auch wenn Details zur konkreten Ausgestaltung und zu Zeitplänen derzeit noch nicht vorliegen, zeigt die Komplexität bei RCT-Fragestellungen, dass bereits jetzt ein klares Bild hinsichtlich der Kategorisierung und der damit zusammenhängenden Meldungen von RCT relevanten Leistungen geschaffen werden muss. Eine klare vertragliche Abgrenzung, eine konsistente Abrechnung sowie eine abgestimmte Behandlung von RCT- und Umsatzsteuermeldungen bilden die Grundlage für eine korrekte Handhabung der RCT-Verpflichtungen aus heutiger Sicht und ebenso für die künftige digitale Transformation dieser Quellensteuermeldungen.

Gerne unterstützen wir Sie bei der Einordnung der aktuellen Rechtslage sowie bei der Analyse bestehender RCT-Prozesse. Für Rückfragen stehen Ihnen die Ansprechpartner der Service Line Indirect Tax & Customs jederzeit zur Verfügung.