BILANZIERUNG | Anpassung der größenabhängigen Erleichterungen ab 2024?

Bei der Erstellung, Prüfung und Veröffentlichung von Jahres- und Konzernabschlüssen sind verschiedene größenabhängige Rechtsvorschriften zu beachten, welche für kleinere Unternehmen gewisse Erleichterungen mit sich bringen. Die diesbezüglichen Größenklassen für die Rechnungslegung österreichischer Kapitalgesellschaften finden sich in § 221 UGB. Es soll jedoch vermieden werden, dass bilanzierungspflichtige Gesellschaften, die lediglich aufgrund der Inflation - die in den letzten Jahren besonders hoch war - durch entsprechend höhere Bilanzsummen und Umsatzerlöse in umfangreichere bzw strengere Rechnungslegungsvorschriften "hineinwachsen". Demgemäß hat die Europäische Union bereits vor rund einem Jahr im Richtlinienwege eine inflationsbedingte Erhöhung der zugrunde liegenden Schwellenwerte der EU-Bilanzrichtlinie um rund 25 % angeordnet, die von den Mitgliedstaaten spätestens bis Weihnachten d. J. in nationales Recht umzusetzen ist und den betroffenen Unternehmen (spätestens) für Geschäftsjahre beginnend ab 1.1.2024 (rückwirkend) zugute kommen soll. Die erforderliche Gesetzesanpassung in Österreich läßt jedoch noch immer auf sich warten ...

Die Schwellenwerte der EU-Bilanzrichtlinie wurden zuletzt im Jahr 2013 angepasst. Diese Größenkriterien für Art und Umfang der Rechnungslegung sind mindestens alle fünf Jahre zu überprüfen. Aufgrund der Geldentwertung im Zeitablauf (im Zeitraum 1.1.2013 bis 31.3.2023 lag die kumulierte Inflationsrate im Euro-Raum bei 24,3 % bzw in der gesamten EU bei 27,2 %, wobei die Inflation vor allem in den Jahren 2021 und 2022 erheblich war) hielt die EU-Kommission eine inflationsbedingte Bereinigung und Aufrundung der betragsmäßigen Schwellenwerte (Bilanzsumme und Umsatzerlöse) um 25 % für notwendig. Diese mittels Richtlinie normierten EU-Vorgaben sind von den EU-Mitgliedstaaten bis spätestens 24.12.2024 in nationales Recht umzusetzen und sollen rückwirkende Rechtsfolgen, spätestens für Geschäftsjahre beginnend ab 1.1.2024, entfalten. Die diesbezüglichen Gesetzesänderungen in Österreich betreffen im Wesentlichen die Größenklassen gemäß § 221 UGB, die Novellierung ist jedoch bis dato noch nicht erfolgt (siehe dazu auch bereits unseren NL-Beitrag “BILANZIERUNG | Anpassung der Größenklassenkriterien ab 1.1.2024” vom 16.2.2024). Nachfolgend geben wir nochmals einen Überblick über die gebotenen Änderungen sowie deren Rechtsfolgen für die Rechnungslegung:

Größenabhängige Rechnungslegungsvorschriften

Mit den Rechnungslegungsvorschriften und Berichtspflichten für Unternehmen werden verschiedene Zielsetzungen verfolgt (insb. Rechenschaftslegung über getätigte Transaktionen, Corporate Governance, Informationen und hinreichende Transparenz für Gesellschafter bzw Anleger an den Kapitalmärkten ua). Demgemäß existieren in Abhängigkeit von der Rechtsform und Unternehmensgröße entsprechende Unterschiede der anwendbaren Bilanzierungs-, Berichterstattungs- und Prüfungsvorschriften, deren europarechtliche Grundlage die EU-Bilanzrichtlinie darstellt (Richtlinie 2013/34/EU samt zwischenzeitiger Änderungen).

Die Rechnungslegung in Österreich ist im Unternehmensgesetzbuch geregelt (Drittes Buch, §§ 189 bis 285 UGB), wobei für Kapitalgesellschaften (AG, GmbH, FlexCo; weiters auch sog. “kapitalistische” Personengesellschaften wie GmbH & Co KG) mehrere Größenklassen definiert sind (§ 221 UGB) und hiefür mehrere Unterschiede hinsichtlich der anzuwendenden Rechnungslegungsvorschriften bestehen, insbesondere:

- Inhalt, Umfang und Gliederung des Jahresabschlusses

- Anhang bzw Umfang der Anhangangaben (§§ 236 bis 242 UGB)

- Lagebericht und Zusatzberichte (§§ 243 ff UGB)

- Neue Nachhaltigkeitsberichterstattung für “große” Gesellschaften

- Konzernabschluss (größenabhängige Befreiung gem. § 246 UGB)

- Pflicht zur Abschlussprüfung (Befreiung für “kleine” GmbH gem. § 268 Abs 1 Satz 2 UGB)

- Umfang der Offenlegung im Firmenbuch (§§ 277 ff UGB)

Erhöhung von Größenkriterien ab 2024

EU-Rechtsgrundlagen

Mit der “delegierten Richtlinie” (EU) 2023/2775 vom 17.10.2023 (im Amtsblatt der Europäischen Union veröffentlicht am 21.12.2023 und in Kraft getreten am 24.12.2023) wurde die EU-Bilanzrichtlinie hinsichtlich der Größenkriterien für Kleinstunternehmen und für kleine, mittlere und große Unternehmen oder Gruppen geändert bzw angepasst (inflationsbedingte Bereinigung und Aufrundung der betragsmäßigen Schwellenwerte in Artikel 3 Absätze 1 bis 7 der Richtlinie 2013/34/EU um 25 %).

In diesem Zusammenhang ist zu beachten, dass die Schwellenwerte der EU-Bilanzrichtlinie bereits bisher höher waren als die in Österreich normierten Größenkriterien (siehe dazu später).

Damit die erhöhten Schwellenwerte den betroffenen EU-Unternehmen ehestmöglich zugute kommen, sollen die für die nationale Umsetzung erforderlichen Rechts- und Verwaltungsvorschriften der Mitgliedstaaten spätestens für Geschäftsjahre beginnend am oder nach dem 1.1.2024 gelten (wobei zudem eine wahlweise Vorziehung um ein Jahr, nämlich bereits für Geschäftsjahre beginnend ab 1.1.2023, gestattet wäre).

Die legistische Umsetzung dieser Richtlinienvorgaben in das nationale Recht hat seitens der EU-Mitgliedstaaten bis spätestens 24.12.2024 zu erfolgen.

Anpassungen in Österreich (§ 221 UGB)

Hinsichtlich der erforderlichen Novellierung des Unternehmensgesetzbuches ist zunächst auf die Verordnungsermächtigung des Justizministeriums (BMJ) hinzuweisen, wonach - in Umsetzung von Rechtsvorschriften der EU - die zahlenmäßigen Größenmerkmale gemäß § 221 Abs 1 und 2 UGB per Verordnung geändert werden können (gemäß § 221 Abs 7 UGB bzw § 246 Abs 4 UGB).

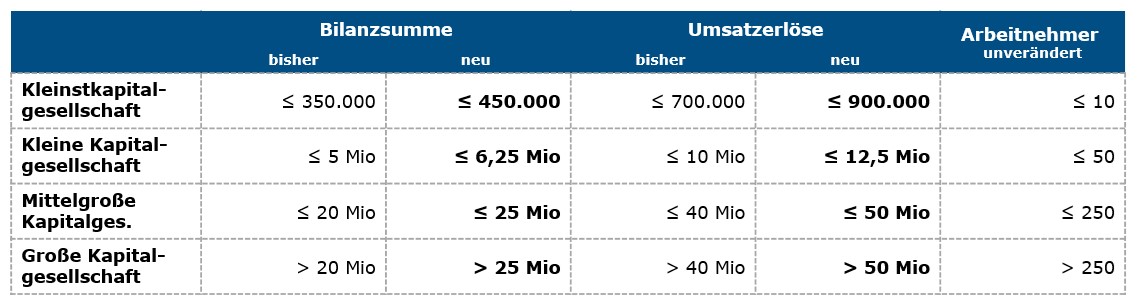

Diese Verordnung liegt jedoch bislang noch nicht vor. Nach den bisherigen Informationen des BMJ ist geplant, die derzeitigen österreichischen Größenkriterien in § 221 UGB um 25 % zu erhöhen, sodass also auch weiterhin Abweichungen gegenüber den Größenklassen (Bandbreiten) laut EU-Bilanzrichtlinie bestehen bleiben werden und in Österreich konkret folgende Anpassungen der monetären Parameter zu erwarten sind:

Die größenabhängigen Befreiungen von Konzernabschlüssen gemäß § 246 UGB stellen ebenfalls auf diese Größenmerkmale ab (derzeit Bilanzsummen bis 24 Mio EUR addiert bzw 20 Mio EUR konsolidiert; Umsatzerlöse bis 48 Mio EUR addiert bzw 40 Mio EUR konsolidiert; Arbeitnehmersumme max. 250 AN) und soll die nunmehrige Erhöhung um 25 % auch in diesem Bereich wirksam werden.

Das Kriterium “Bilanzsumme” (BS) bezieht sich auf den jeweiligen Abschlussstichtag, die “Umsatzerlöse” (UE) auf den Zeitraum von zwölf Monaten vor dem Abschlussstichtag; das dritte Größenmerkmal (10 / 50 / 250 Arbeitnehmer im Jahresdurchschnitt) bleibt im Zuge der inflationsbedingten Anpassung naturgemäß unverändert. Die nächsthöhere bzw -kleinere Gesellschaftsgröße ist dann gegeben, wenn mindestens zwei der drei relevanten Merkmale über- bzw unterschritten werden.

Die Rechtsfolgen der obigen Größenmerkmale treten gemäß § 221 Abs 4 UGB idR ab dem folgenden Geschäftsjahr ein, wenn diese Merkmale an den Abschlussstichtagen von zwei aufeinanderfolgenden Geschäftsjahren überschritten bzw nicht mehr überschritten werden (somit idR ab dem dritten Geschäftsjahr; zur rückwirkenden Anwendung der bereits erhöhten Größenkriterien auch für die beiden Vorjahre siehe später).

Zu den wesentlichsten größenabhängigen Rechtsfolgen gehört sicherlich die Pflicht zur Abschlussprüfung für Gesellschaften mit beschränkter Haftung, die ab der “mittelgroßen” GmbH geboten ist (§ 268 UGB) und grundsätzlich bereits vor Ablauf eines prüfungsgegenständlichen Geschäftsjahres verschiedener Vorbereitungshandlungen und organisatorischer Vorkehrungen bedarf (insb. Bestellung und Beauftragung eines befugten Wirtschaftsprüfers, ggfs Vorprüfung, Inventurbeobachtung ua). Wenn nun eine nach den bisherigen Größenmerkmalen gegebene gesetzliche Prüfungspflicht aufgrund der nunmehrigen Anwendbarkeit der neuen Größenmerkmale (nachträglich) wegfällt, ist insbesondere in Fällen von bereits abgeschlossenen Prüfungsverträgen eine umgehende Abstimmung der weiteren Vorgangsweise mit dem Abschlussprüfer geboten (zB Durch- bzw Fortführung als freiwillige Prüfung oder Beendigung der begonnenen Prüfungsaktivitäten und Abrechnung des bisherigen Aufwands).

Rückwirkung und Inkrafttreten: Wie bereits erwähnt, sollen die erhöhten Schwellenwerte und die damit einhergehenden Erleichterungen (zB eingeschränkte Berichtspflichten, Entfall der Prüfungspflicht) den Unternehmen laut den EU-Vorgaben “so bald wie möglich zugute kommen”, spätestens aber für Geschäftsjahre gelten, die am oder nach dem 1.1.2024 beginnen (somit für Kalenderjahre 2024 oder abweichende Wirtschaftsjahre 2024/25 bzw ggfs auch für Rumpfgeschäftsjahre ab 1.1.2024). Für die Beurteilung der größenabhängigen Rechtsfolgen sind die neuen Schwellenwerte auch bereits für die beiden vorangegangenen Geschäftsjahre anzuwenden (vgl Beobachtungszeiträume iS § 906 Abs 29 UGB idF RÄG 2014).

Beispiel: Eine im Jahr 2022 neu gegründete GmbH hat in den beiden letzten Jahresabschlüssen zum 31.12.2022 und 31.12.2023 Bilanzsummen zwischen 5 und 6 Mio EUR bzw Umsatzerlöse zwischen 10 und 12 Mio EUR ausgewiesen und hätte somit nach den bisherigen Größenmerkmalen erstmalig für den Jahresabschluss zum 31.12.2024 die Rechtsfolgen für eine “mittelgroße” GmbH zu beachten (insb. auch erstmalige Prüfungspflicht). Aufgrund der nunmehr erhöhten Größenmerkmale bleibt sie jedoch eine “kleine” GmbH (sodass auch noch keine gesetzliche Prüfungspflicht besteht).

FAZIT

Aufgrund der Vorgaben der Europäischen Union hat auch Österreich die größenabhängigen Rechnungslegungsvorschriften für Kapitalgesellschaften einer inflationsbedingten Anpassung zu unterziehen und die betragsmäßigen Größenmerkmale “Bilanzsumme” und “Umsatzerlöse” um 25 % zu erhöhen (Größenklassen gemäß § 221 UGB sowie größenabhängige Befreiungen vom Konzernabschluss gemäß § 246 UGB).

Durch diese Änderungen wird es für viele rechnungspflichtige Unternehmen zu div. Erleichterungen hinsichtlich Erstellung, Prüfung und Veröffentlichung von Jahresabschlüssen und Berichtspflichten kommen (dem Vernehmen nach soll für rund 400 österreichische Gesellschaften die Prüfungspflicht entfallen).

Die legistische Umsetzung im österreichischen Recht bedarf einerseits einer Verordnung des Justizministeriums und andererseits eine Novellierung des UGB. Dies ist bis dato noch offen und hat nach den EU-Vorgaben bis spätestens 24.12.2024 zu erfolgen (sollte die Umsetzung - etwa aufgrund der aktuellen politischen Umbruchsituation in Österreich - nicht fristgerecht erfolgen, stellt sich die Frage, inwieweit sich dadurch benachteiligte Unternehmen ev. direkt auf die EU-Rechtsgrundlagen berufen könnten).

Die erhöhten betraglichen Schwellenwerte und damit verbundenen Erleichterungen müssen den betroffenen Unternehmen jedenfalls für Geschäftsjahre beginnend ab 1.1.2024 zugute kommen. (Hinweis: Das seitens der EU darüber hinaus gewährte Mitgliedstaatenwahlrecht einer Anwendung bereits ab 1.1.2023 wird in Österreich - aufgrund der späten Umsetzung - wohl schon deshalb nicht zur Anwendung kommen, weil die Jahresabschlüsse zum 31.12.2023 grundsätzlich schon längst erstellt, ggfs geprüft und bis spätestens 30.9.2024 beim Firmenbuch zur Offenlegung eingereicht werden mußten; vgl dazu auch bereits unseren NL-Beitrag “OFFENLEGUNG | Rechtzeitige Veröffentlichung von Jahresabschlüssen” vom 19.6.2024.)

Für weitere Fragen zu dieser Thematik stehen Ihnen die Verfasser sowie auch die übrigen MitarbeiterInnen unserer Service Lines “Audit” und “Corporate Tax” gerne zur Verfügung!