BILANZIERUNG | Mitarbeiterbeteiligungsmodelle im Jahresabschluss

- Mitarbeiterbeteiligung: Das bringt die Reform (Industriemagazin)

- Steuerfreie Mitarbeitergewinnbeteiligung: Antworten auf 13 offene Fragen - Teil 1 (PVP)

- Steuerfreie Mitarbeitergewinnbeteiligung: Antworten auf 13 offene Fragen - Teil 2 (PVP)

Durch derartige, auch steuerlich begünstigte Entlohnungsformen soll den Unternehmen eine langfristige Mitarbeiterbindung bzw Steigerung von Motivation und Leistungsbereitschaft ermöglicht werden. Nicht zuletzt durch die steuerlichen Anreize dürfte es in Zukunft vermehrt zu variablen bzw erfolgsabhängigen Entlohnungsformen kommen, wobei deren Abbildung im Jahresabschluss nicht immer ganz einfach ist. Darauf möchten wir nachfolgend etwas näher eingehen:

Formen von Mitarbeiterbeteiligungen

Erfolgsabhängige Vergütungsmodelle lassen sich grundsätzlich in zwei Kategorien unterteilen: Während eine reine Gewinnbeteiligung auf die Barauszahlung eines Anteils am (Vorjahres-)Gewinn an die Belegschaft abzielt (die unter bestimmten Voraussetzungen gemäß § 3 Abs 1 Z 35 EStG steuerfrei ist), kommt es bei Kapitalbeteiligungen (ggfs steuerbegünstigt gemäß § 3 Abs 1 Z 15 lit b und c EStG) zu einer unentgeltlichen bzw vergünstigten Übertragung von Anteilen am Eigenkapital des Unternehmens an seine Arbeitnehmer, womit auch eine Beteiligung am Vermögen und gegebenenfalls an den stillen Reserven des Unternehmens einhergeht.

Bilanzierung von Mitarbeiterbeteiligungen nach UGB

Da reine Gewinnbeteiligungen keine Beteiligung an der Substanz des Unternehmens verkörpern, entspricht dies im Wesentlichen einer gewöhnlichen erfolgsabhängigen Vergütung. Demgemäß sind solche Zahlungen im Personalaufwand zu erfassen und gegebenenfalls – im Sinne einer periodenrichtigen Erfolgsabgrenzung – als Rückstellung zu passivieren. Derartige Personalrückstellungen sind mit dem Erfüllungsbetrag anzusetzen und ggfs - soferne langfristig – entsprechend abzuzinsen.

Bei anteilsbasierten Vergütungen handelt es sich demgegenüber um variable, erfolgsabhängige Vergütungen, die von einer positiven Wertentwicklung der zugrunde gelegten Eigenkapitalinstrumente (zB Aktien) abhängen (vgl AFRAC-Stellungnahme 3 betreffend „die Behandlung anteilsbasierter Vergütungen in UGB-Abschlüssen“). Hiebei wird zwischen virtuellen und realen Optionen unterschieden:

Virtuelle Optionen

Virtuelle Optionen ermöglichen es den Begünstigten, vom Anstieg des Aktienkurses zu profitieren, berechtigen hingegen NICHT zu einem tatsächlichen Bezug der betreffenden Aktien oder sonstiger Eigenkapitalinstrumente. Stattdessen haben die Inhaber solcher Optionen Anspruch auf eine Barablöse der jeweiligen Wertsteigerungen. Dadurch entsteht ein Dauerschuldverhältnis des Unternehmens gegenüber den optionsberechtigten Mitarbeitern, wofür nach den Rechnungslegungsvorschriften des UGB entsprechende Rückstellungen zu passivieren sind. Diese Verpflichtungen sind von der erstmaligen Erfassung bis zu ihrer Begleichung bzw bis zum Verfall mit dem beizulegenden Zeitwert am jeweiligen Abschlussstichtag anzusetzen. Hierfür ist ein Optionspreismodell anzuwenden, welches sowohl die Konditionen der Optionsausübung als auch die von den Begünstigten bereits abgeleisteten und noch abzuleistenden Dienstzeiten berücksichtigt. Ist die Möglichkeit der Ausübung der Wertsteigerungsrechte von einer bestimmten Dienstzeit nach Einräumung der Option abhängig, so muss der Aufwand bzw die Rückstellung anteilig in den jeweiligen Geschäftsjahren verbucht werden. Sinkt der Wert der virtuellen Optionen oder können diese Rechte von den begünstigten Personen definitiv nicht mehr in Anspruch genommen werden, so ist die Rückstellung im G&V-Posten „Erträge aus der Auflösung von Rückstellungen“ erfolgswirksam aufzulösen und – sofern wesentlich – im Anhang anzugeben.

Reale Optionen

Bei realen Optionen kommt es zu Vergütungstransaktionen, die - im Gegensatz zu bloß virtuellen Optionen - durch eine tatsächliche Übertragung von Eigenkapitalinstrumenten am Unternehmen selbst oder an einem verbundenen Unternehmen zu erfüllen sind. Hierfür wird den Begünstigten meist das Recht eingeräumt, Eigenkapitalinstrumente nach einer bestimmten Zeit (Erdienungszeitraum) zu einem im Vorhinein festgelegten Preis zu zeichnen. Während der Phase zwischen Einräumung des Rechts und dem Zeitpunkt der ersten Ausübungsmöglichkeit wird der daraus resultierende Aufwand in der Gewinn- und Verlustrechnung durch Bildung einer Optionsrücklage ausgeglichen. Somit bleibt das Eigenkapital während des Erdienungszeitraums unverändert.

Optionen mit Wahlrecht

Haben die verpflichteten Unternehmen ein Wahlrecht, ob die Erfüllung der Optionen durch tatsächliche Übertragung von Eigenkapitalinstrumenten oder durch Hingabe von Bargeld durchgeführt werden soll, so sind derartige Zusagen wie reale Optionen zu behandeln, außer die Hingabe von Eigenkapitalinstrumenten ist aus bestimmten Gründen nicht möglich. Besitzen hingegen die Begünstigten (Mitarbeiter) ein solches Wahlrecht, so sind diese Transaktionen wie virtuelle Optionen zu verbuchen.

Bilanzierung von Mitarbeiterbeteiligungen nach IFRS

In der internationalen Rechnungslegung nach IFRS beschäftigen sich zwei Standards mit Mitarbeitervergütungsmodellen, die sich im Umfang der verpflichtenden Anhangangaben erheblich unterscheiden können:

- IFRS 2: Anteilsbasierte Vergütungen

- IAS 19: Leistungen an Arbeitnehmer

Hierbei ist für die Abgrenzung der Anwendungsbereiche relevant, ob die variable Vergütung an einen Arbeitnehmer vom Wert der Eigenkapitals des Unternehmens abhängt. Dafür werden im IFRS drei Arten von Transaktionen beschrieben, für die eine Anwendung des IFRS 2 platzgreift:

- Anteilsbasierte Vergütungen mit Ausgleich durch Eigenkapitalinstrumente („equity-settled-Pläne“)

- Anteilsbasierte Vergütungen mit Barausgleich („cash-settled-Pläne“)

- Anteilsbasierte Vergütungen mit wahlweisem Barausgleich oder Ausgleich durch Eigenkapitalinstrumente

Ist eine dieser Voraussetzungen zutreffend, so kommt IFRS 2 zur Anwendung, während andere Vergütungen nach IAS 19 zu bilanzieren ist. Jedoch ist die Klassifizierung nicht so einfach. Die Abgrenzung nach IFRS kann nicht (wie etwa nach EStG) nach dem jeweiligen Transaktionsmittel erfolgen, zumal Barzahlungen sowohl in den Anwendungsbereich von IFRS 2 als auch IAS 19 fallen können. Deshalb erfolgt in den folgenden Unterkapiteln eine Präzisierung der unterschiedlichen Anwendungen:

Anwendungsbereich des IFRS 2

Wie bereits erwähnt, ist für eine Anwendung des IFRS 2 zu überprüfen, ob eine der folgenden drei Voraussetzungen erfüllt ist:

Bei „Equity-settled-Plänen“ ist entscheidend, dass die Vergütungsprogramme auf eine unentgeltliche oder vergünstigte Abgabe von Anteilen abzielen. Dabei muss stets der Fair Value des Eigenkapitals in die Beurteilung miteinbezogen werden, da IFRS 2 explizit auf eine unentgeltliche oder vergünstigte Anteilsübertragung verweist. Als Eigenkapital werden nach der Definition im Anhang A des IFRS 2 auch Anteile an Konzernunternehmen oder am übergeordneten Mutterunternehmen verstanden. Die Eigenkapitaltitel werden mit dem Fair Value bewertet und kontinuierlich über den Personalaufwand in der Gewinn- & Verlustrechnung mit Gegenbuchung im Eigenkapital erfasst.

„Cash-settled-Pläne“ fallen nur dann in den Anwendungsbereich von IFRS 2, wenn der zu zahlende Betrag vom Wert des Eigenkapitals des Unternehmens abhängig ist. Das kann sowohl durch eine Koppelung an den Börsenkurs als auch durch formelbasierte Berechnungen erfolgen. Hierfür ist zu jedem Bilanzstichtag eine Optionspreisbewertung durchzuführen und die Verbindlichkeit gegenüber den Arbeitnehmern dementsprechend über den Personalaufwand anzupassen.

Sobald für die Begünstigten oder die Unternehmen eine Wahlmöglichkeit besteht, entweder Eigenkapitaltitel oder eine Barzahlung zu erhalten, ist jedenfalls IFRS 2 anzuwenden. Besteht das Wahlrecht für die Begünstigten, so ist als Gegenposition für den Personalaufwand ein aus einer Schuld- UND Eigenkapitalkomponente zusammengesetztes Finanzinstrument zu passivieren. Besitzt hingegen das Unternehmen das Wahlrecht, so wird das Vergütungsprogramm - abhängig von den Plänen des Unternehmens – entweder als „equity-settled“ ODER „cash-settled“ bilanziert.

Anwendungsbereich des IAS 19

Sind die Barauszahlungen an den Gewinn oder andere erfolgsabhängige Großen des Unternehmens geknüpft, so fallen diese in den Anwendungsbereich des IAS 19. Für die Bilanzierung muss sowohl ermittelt werden, wann die Auszahlung aufgrund des Vergütungsprogramms erfolgen wird als auch für welchen Zeitraum die Bonuszahlungen vereinbart wurden bzw welche weiteren Bedingungen bestehen. Diese Fragestellungen sind insbesondere für die Unterteilung in kurzfristig fällige Leistungen nach IAS 19.5.a und langfristige Leistungen nach IAS 19.5.c wichtig. Die Erfassung von langfristig fälligen Leistungen erfolgt als Nettogröße aus dem Barwert der langfristigen Verpflichtungen, wodurch ebenfalls eine stetige Abzinsung der Zahlungsverpflichtungen zu erfolgen hat. Beträgt die Restlaufzeit weniger als zwölf Monate, ist eine Umklassifizierung in die kurzfristig fälligen Leistungen vorzunehmen.

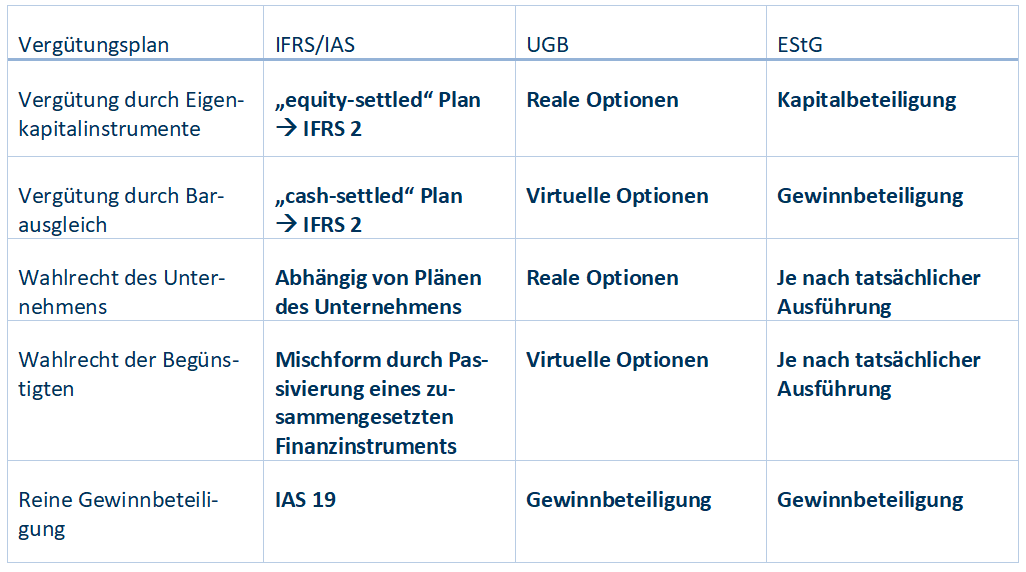

Zusammenfassende Übersicht

Die nachfolgende Tabelle gibt nochmals einen Überblick darüber, wie die unterschiedlichen Vergütungsmodelle nach IFRS/IAS, UGB und EStG einzuordnen sind:

FAZIT

Durch die neu geschaffenen Möglichkeiten einer steuerfreien Mitarbeitergewinnbeteiligung bis zu 3.000 EUR pa werden sich derlei erfolgsabhängige Entlohnungsformen zunehmender Beliebtheit erfreuen, was neben der steuerlichen Behandlung (EStG) insbesondere auch eine eingehendere Auseinandersetzung mit den diesbezüglichen Rechnungslegungsvorschriften (für Jahresabschlüsse nach UGB sowie IFRS) verlangt.

Während die Einteilung und Behandlung der verschiedenen Mitarbeiterbeteiligungsmodelle nach EStG und UGB einigermaßen klar erscheint, ist bei einer Bilanzierung nach IFRS eine genauere Analyse der zugrunde liegenden Vergütungsprogramme notwendig. Dabei ist es wichtig, die Anwendungsbereiche von IAS 19 und IFRS 2 zu unterscheiden, um diese korrekt bilanzieren zu können. Weiters sind die Anhangangaben nach IFRS 2 wesentlich umfangreicher als jene nach IAS 19, weshalb es auch diesbezüglich einen Unterschied macht, welcher Standard anzuwenden ist. Auch ist zu beachten, dass die Klassifizierung nach Steuerrecht und Unternehmensrecht nicht immer deckungsgleich ist, sodass ein vertieftes Verständnis der Materie erforderlich ist, um den Mitarbeitern bestmögliche Steuerbegünstigungen gewähren zu können.

Für Rückfragen dazu sowie für weitere Fragen der Rechnungslegung stehen Ihnen die Verfasser sowie auch die übrigen MitarbeiterInnen des Bilanzierungs- und WP-Teams unserer Service Line "Audit" gerne zur Verfügung!