OFFENLEGUNG | Neuerungen für Veröffentlichung von Jahresabschlüssen!

Kapitalgesellschaften müssen ihre Jahres- und Konzernabschlüsse nach den maßgeblichen Regelungen des UGB innerhalb von fünf Monaten aufstellen und binnen neun Monaten nach dem Bilanzstichtag an das Firmenbuchgericht übermitteln. Demgemäß sind die Abschlüsse zum 31.12.2024 bis spätestens 30.9.2025 offenzulegen. Hiefür sind seit 1.7.2022 besondere Formvorschriften zu beachten, welche kürzlich im Verordnungswege neuerlich geändert wurden (insb. betreffend Struktur und Übermittlungswege). Im nachfolgenden Beitrag bringen wir Sie auf den aktuellen Stand, um eine rechtzeitige und formgerechte Offenlegung der Jahres- und Konzernabschlussdaten zu gewährleisten und negative Säumnisfolgen (Geldstrafen) zu vermeiden.

Es ist zu beachten, dass die für die elektronische Übermittlung von Jahresabschlussdaten bestehenden Formvorschriften kürzlich geändert wurden und grundsätzlich seit 1.3.2025 neue Anforderungen hinsichtlich Struktur und Einbringungsweg gelten. Allerdings wurde eine Übergangsfrist gewährt, sodass die Jahresabschlüsse zum 31.12.2024, noch - wie in den Vorjahren - strukturiert nach der Version “JAb 3.32” über FinanzOnline eingereicht werden können.

Im nachfolgenden Beitrag bringen wir Sie auf den aktuellen Stand zur strukturierten Einreichung der Jahres- und Konzernabschlüsse und informieren Sie darüber, welche Unternehmen bis wann welche Unterlagen veröffentlichen müssen. Zudem erfahren Sie, wie Sie durch eine fristgerechte und vollständige Einreichung nach den geltenden Formvorschriften empfindliche Geldstrafen vermeiden und wir Sie dabei unterstützen können:

Allgemeine Bestimmungen zur Offenlegung von Jahresabschlüssen

In § 277 UGB ist geregelt, dass die gesetzlichen Vertreter (!) von Kapitalgesellschaften den Jahresabschluss und den Lagebericht (sowie gegebenenfalls auch den gesonderten nichtfinanziellen Bericht, den Corporate Governance-Bericht und den Bericht über Zahlungen an staatliche Stellen) nach seiner Behandlung in der Haupt- bzw Generalversammlung, jedoch spätestens neun Monate nach dem Bilanzstichtag, samt Bestätigungsvermerk beim zuständigen Firmenbuchgericht einzureichen haben. Weiters sind innerhalb derselben Frist der Bericht des Aufsichtsrates sowie der Ergebnisverwendungsbeschluss dem Firmenbuch vorzulegen. Diese Unterlagen sind grundsätzlich elektronisch zu übermitteln (Ausnahme/Bagatellregelung: Einreichung des Jahresabschlusses in Papierform bei Umsatzerlösen bis 70.000 EUR zulässig).

Aufgrund der maßgeblichen Neunmonatsfrist müssen Konzern- und Jahresabschlüsse mit Bilanzstichtag 31.12.2024 daher bis spätestens Dienstag, 30.9.2025, beim Firmenbuchgericht eingelangt (!) sein.

Als „Kapitalgesellschaften“ (insb. GmbH und AG) gelten für Zwecke der Bilanzierung, Prüfung und Offenlegung auch unternehmerisch tätige Personengesellschaften, bei denen keine natürliche Person als unbeschränkt haftender Komplementär fungiert, sodass derartige „kapitalistische Personengesellschaften“ (zB GmbH & Co KG) insbesondere auch die Publizitätspflichten zu beachten haben (§ 221 Abs 5 UGB). Der Umfang der einzureichenden Unterlagen orientiert sich an der in § 221 UGB definierten Größe der Gesellschaft (siehe dazu die ua Übersicht), welche dem Firmenbuchgericht ebenfalls mitzuteilen ist. ICON verwendet hierfür ein Antragsformular mit Angabe der Größenklasse und der Berechtigung zur Einreichung.

Besondere Erleichterungen gibt es für sog. „Kleinstkapitalgesellschaften“ iS § 221 Abs 1a UGB, ds solche, die zwei der drei folgenden Merkmale unterschreiten: 450.000 EUR Bilanzsumme / 900.000 Umsatzerlöse / im Jahresdurchschnitt 10 Mitarbeiter. Diese “Micros” müssen nur noch ihre Bilanz offenlegen (vgl. § 242 UGB). Die bestehenden Vorgaben bzgl Verkürzung der Bilanz und verpflichtende Angaben (wie zB Informationen zum negativen Eigenkapital) sind aber grundsätzlich auch hier zu beachten.

Formvorschriften und Neuerungen für den elektronischen Rechtsverkehr (ERV 2021)

Nach der Verordnung des Bundesministeriums für Justiz (BMJ) über den elektronischen Rechtsverkehr (ERV 2021 - BGBI II Nr. 587/2021 vom 23.12.2021), deren § 12 „besondere Bestimmungen für elektronische Eingaben gemäß §§ 277 bis 281 UGB“ enthält, sind die auf elektronischem Wege einzureichenden Jahresabschlussdaten seit 1.7.2022 in strukturierter Form an das Firmenbuch zu übermitteln, wobei die Übermittlung bisher entweder als XML-Datei über FinanzOnline oder mittels ESEF (European Single Electronic Format; einheitliches elektronisches Berichtsformat für Jahresfinanzberichte nach § 124 Börsegesetz) zu erfolgen hatte.

§ 12 ERV 2021 wurde nunmehr mittels Verordnung der BMJ vom 28.2.2025 (BGBl II Nr. 27/2025) wesentlich geändert, sodass künftig eine Übermittlung über FinanzOnline nicht mehr möglich ist. Grundsätzlich gelten die Neuerungen der Verordnungsnovelle bereits ab 1.3.2025, für den Wegfall des Übermittlungsweges FinanzOnline wird jedoch eine Übergangsfrist gewährt, sodass die Übermittlung über diesen Kommunikationsweg noch bis 31.12.2025 zulässig ist (§ 14 Abs 4 ERV 2021).

Ab 1.1.2026, nach Wegfall des Kommunikationsweges FinanzOnline, stehen folgende drei Einreichwege zur Verfügung:

- Webformular zur direkten manuellen Eingabe auf justizonline.gv.at für Kleinstkapitalgesellschaften und kleine Kapitalgesellschaften; dort können die Daten direkt abgesendet und an das Firmenbuch übermittelt werden;

- Übermittlung der XML-Datei mit Hilfe einer Übermittlungsstelle im elektronischen Rechtsverkehr (ERV);

- Übermittlung der XML-Datei mittels eines eigenen Online-Formulars (wo notwendige Metadaten erfasst werden müssen) auf justizonline.gv.at

Hinsichtlich des Datei-Formats hat sich durch die Verordnungsnovellierung nichts geändert. Es sind nach wie vor XML-Dateien oder die Einreichung im ESEF-Format möglich. Dabei gilt jedoch, dass börsenotierte Unternehmen, die gemäß § 245a Abs 1 UGB verpflichtet sind, den Konzernabschluss nach IFRS aufzustellen, gemäß delegierter Verordnung (EU) 2019/815 ihren Konzernabschluss im ESEF-Format zu veröffentlichen haben.

Erstellt wird die strukturierte XML-Datei in der Regel durch die verwendete Bilanzierungssoftware. Für Kleinstkapitalgesellschaften und kleine Kapitalgesellschaften kann alternativ auf das ausfüllbare Webformular, das vom Bundesministerium für Justiz auf seiner Website zur Verfügung gestellt wird, zurückgegriffen werden. Gerne stehen wir Ihnen bei Bedarf für die Beratung und Erstellung der XML-Datei nach beiden Varianten zur Verfügung.

Zudem wurde auch die dahinterliegende Struktur überarbeitet: Demnach löst die Struktur JAb 4.0 per 1.3.2025 die bisherige Struktur JAb 3.32 ab, wobei jedoch auch hier eine Übergangsfrist geschaffen wurde und die Jahresabschlüsse zum 31.12.2024 noch unter Anwendung der Struktur JAb 3.32 offengelegt werden dürfen. Grundsätzlich ist die neue Struktur für Kapitalgesellschaften und kapitalistische Personengesellschaften, die ausschließlich nach UGB bilanzieren, geschaffen, weshalb sich nach wie vor Ausnahmefälle ergeben, welche die Unterlagen auch als PDF-Anhang einreichen können. Durch die neue Struktur haben sich diese Ausnahmefälle aber weiter verringert. Daher sind zukünftig alle nach UGB erstellten Jahres- und Konzernabschlüsse in strukturierter Form einzubringen. Als Ausnahmefälle gelten nach wie vor Rechtsträger, die bilanzrechtliche Sonderbestimmungen zu erfüllen haben (zB Banken und Versicherungen) oder nach ausländischem Recht erstellte Jahres- bzw Konzernabschlüsse (zB befreiende Konzernabschlüsse oder die Offenlegung des Jahresabschlusses der Hauptniederlassung bei eingetragenen Zweigniederlassungen).

Die neuesten Anforderungen und die Erteilung von Dienstleistungskonzessionen für neue Übermittlungsstellen sind vom BMJ auf der Website kundmachungen.justiz.gv.at zu veröffentlichen. Dort können die aktuell gültigen Informationen, Strukturen und die möglichen Übermittlungsstellen abgerufen werden.

Offenzulegende Unterlagen

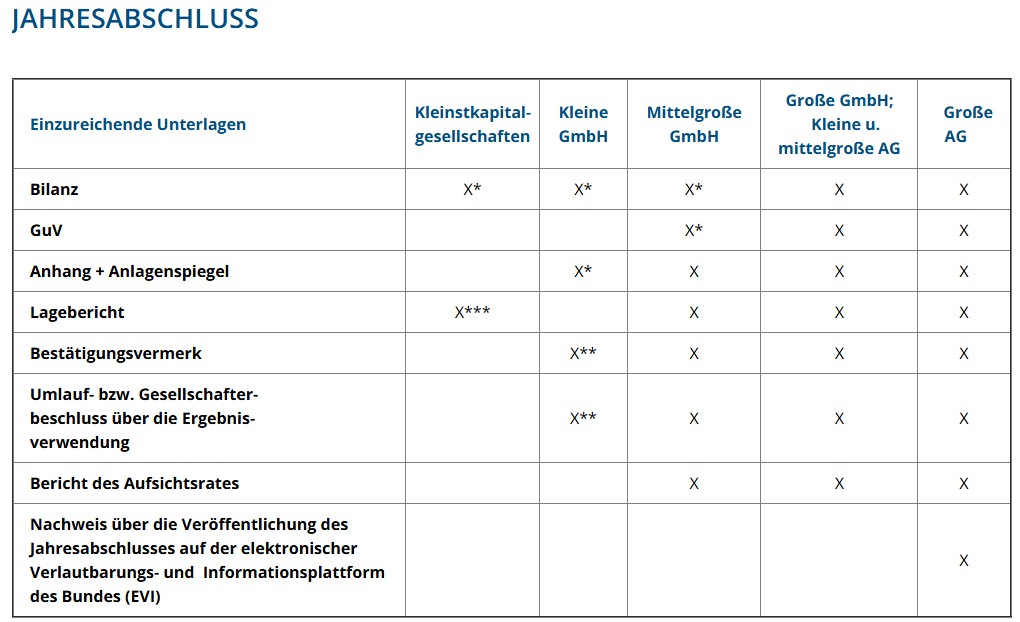

Die nachfolgende Tabelle gibt einen Überblick über jene Unterlagen, die in Abhängigkeit von der Größe der Kapitalgesellschaft an das Firmenbuch übermittelt werden müssen:

Es besteht die Möglichkeit, alle Posten in vollen 1.000 EUR anzugeben. Die einzelnen Posten können nach Maßgabe der Wesentlichkeit iS § 196a UGB in größeren Einheiten veröffentlicht werden.

* Verkürzung bzw Verdichtung möglich

** nur bei gesetzlichen Pflichtprüfungen (kleine GmbH mit AR-Pflicht!)

*** im Falle einer Kleinst-AG

Bezüglich der Veröffentlichung des Jahres- bzw Konzernabschlusses auf der elektronischen Verlautbarungs- und Informationsplattform des Bundes (EVI) verweisen wir nochmals auf unseren NEWS-Beitrag vom 15.9.2023: “OFFENLEGUNG | EVI- das digitale Amtsblatt der Republik Österreich - ICON Wirtschaftstreuhand GmbH”

Regelungen für Konzernabschlüsse

Gemäß § 280 UGB sind für verpflichtend aufzustellende Konzernabschlüsse die Bilanz und GuV, der Konzernanhang und Konzernlagebericht bzw zusätzlich das Cash-Flow-Statement und der Eigenkapitalspiegel ebenfalls an das Firmenbuch zu übermitteln. Die Konzernabschlüsse sind daher im vollen Umfang offenzulegen. Größenabhängige Vereinfachungen gibt es hier nicht. Wie bereits oben ausgeführt, sind die Konzernabschlüsse zukünftig ebenfalls in strukturierter Form offenzulegen.

Es besteht die Möglichkeit, dass ein Tochterunternehmen, welches in einen ausländischen Konzernabschluss mit befreiender Wirkung gemäß § 245 Abs 1 UGB einbezogen wird, neben Deutsch auch eine in internationalen Finanzkreisen gebräuchliche Sprache, insbesondere also Englisch, zur Veröffentlichung beim Firmenbuch verwenden kann. Dies gilt ebenso, wenn eine große Kapitalgesellschaft in einen ausländischen Konzernabschluss einbezogen wird. Wird befreiend der ausländische Konzernabschluss veröffentlicht, stellt dies einen Ausnahmefall von der strukturierten Einreichung dar und können die Unterlagen diesfalls, wie in der Vergangenheit, als PDF-Anhang beim Firmenbuchgericht eingereicht werden.

Regelungen für österreichische Zweigniederlassungen ausländischer Kapitalgesellschaften

In § 280a UGB ist weiters festgehalten, dass bei inländischen Zweigniederlassungen von ausländischen Kapitalgesellschaften der Vertreter der Zweigniederlassung die Unterlagen der Hauptniederlassung, welche nach dem für sie maßgeblichen lokalen Recht erstellt, geprüft und offengelegt wurden, in deutscher Sprache oder in einer in internationalen Finanzkreisen gebräuchlichen Sprache offenzulegen hat. Handelt es sich um eine große Aktiengesellschaft, so ist auch eine Veröffentlichung gemäß WZEVI-Gesetz auf der EVI-Plattform zu veranlassen. Der Nachweis über die Veranlassung ist ebenso beim Firmenbuch offenzulegen. Da die Unterlagen der Hauptniederlassung beim Firmenbuch einzureichen sind und diese in der Regel nach ausländischem Recht erstellt sind, stellen diese Offenlegungen ebenso einen Ausnahme von der grundsätzlich verpflichtenden strukturierten Einreichung dar.

Seit Inkrafttreten des Gesellschaftsrechtlichen Digitalisierungsgesetzes 2022 (GesDigG 2022) per 1.12.2022 (vgl dazu auch unseren NEWS-Beitrag “GESELLSCHAFTSRECHT | Update Juli 2023” vom 26.7.2023) existiert für Zweigniederlassungen von Kapitalgesellschaften allerdings ein Befreiungstatbestand, wobei unter folgenden Voraussetzungen eine Veröffentlichung in Österreich unterbleiben kann: Dazu müssen die nach § 280a UGB geforderten Unterlagen der Rechnungslegung in deutscher Sprache oder in einer in internationalen Finanzkreisen gebräuchlichen Sprache über das Business Register Interconnection System (BRIS) abrufbar sein. Demnach kann sich die ausländische Kapitalgesellschaft für die inländischen Zweigniederlassungen durch eine einmalige Offenlegung der Unterlagen der Rechnungslegung im BRIS sowohl die Offenlegung beim österreichischen Firmenbuch als auch eine ggfs erforderliche Veröffentlichung auf EVI ersparen.

Sanktionen bei verspäteter Offenlegung

Das zuständige Firmenbuchgericht hat auch die fristgerechte Offenlegung zu prüfen (§ 282 UGB). Wird die Neunmonatsfrist versäumt, so hat das Gericht (zwingend) Zwangsstrafen in Höhe von mindestens 700 EUR bis zu 3.600 EUR bzw bei Kleinstkapitalgesellschaften 350 EUR bis 1.800 EUR zu verhängen, und zwar sowohl gegenüber der Gesellschaft als auch gegenüber den gesetzlichen Vertretern (Geldstrafe somit für jedes einzelne (!) Geschäftsführungs- bzw Vorstandsmitglied, dh zB bei einer Gesellschaft mit zwei Geschäftsführern kommt es bei verspäteter Offenlegung zu einer Zwangsstrafe von mindestens 3 x 700 EUR = 2.100 EUR). Die Zwangsstrafe ist auch wiederholt zu verhängen, wenn die Offenlegungspflichten nach je weiteren zwei Monaten noch immer nicht (vollständig) erfüllt sind. Darüber hinaus erhöhen sich die Zwangsstrafen um das Dreifache bei mittelgroßen bzw um das Sechsfache bei großen Gesellschaften. Gegen eine Zwangsstrafverfügung können die jeweiligen Organe zwar innerhalb von 14 Tagen Einspruch erheben, wobei hier aber nur „offenkundig“ unvorhersehbare oder unabwendbare Ereignisse, die einer fristgerechten Einreichung entgegenstanden, akzeptiert werden (§ 283 UGB). Im Falle „besonderer Härte“ und bei nur geringem Verschulden wäre auch ein Nachlass möglich, allerdings ist hier eine relativ strenge Gerichtspraxis zu konstatieren; das Gesetz sieht weiters auch Möglichkeiten einer Stundung bzw Ratenzahlung vor (§ 285 UGB).

FAZIT

Durch die jüngste Änderung der Struktur werden die Ausnahmefälle der Offenlegung nach den seit 1.7.2022 geltenden Formvorschriften weiter verringert. Gleichzeitig wird die Offenlegung durch die erweiterten technische Anforderungen an die Übermittlungsdatei zunehmend komplizierter, die Informationsbeschaffung zeitaufwändiger und eine Offenlegung durch die Unternehmen selbst dementsprechend schwieriger. Wird die Auswertung des Jahresabschlusses in strukturierter Form durch die Bilanzierungssoftware nicht unterstützt, erscheint eine Offenlegung durch die Unternehmen selbst aufgrund der technischen Anforderungen als äußerst mühsam und wenig effizient.

Und wie können wir Ihnen helfen?

Gerne übernimmt ICON die elektronische Übermittlung Ihrer Jahres- und/oder Konzernabschlüsse an das Firmenbuch für Sie. Auf Wunsch erledigen wir gerne auch die Vorbereitung der einzureichenden Unterlagen (insb. auch die Übernahme der Daten in die geforderte strukturierte Form sowie zulässige Verkürzungen bzw Verdichtungen von Jahresabschlussdaten), die Ihnen sodann zur Durchsicht und Unterfertigung übermittelt würden. Für ein solches Einschreiten benötigen wir ein von den gesetzlichen Vertretern unterfertigtes Antragsformular, welches uns zur Einreichung ermächtigt. Das diesbezügliche Formular senden wir Ihnen gemeinsam mit den zur Durchsicht übermittelten Unterlagen zur Unterschrift.

Nähere Informationen zu unserem Leistungsangebot betreffend Firmenbucheinreichung finden Sie HIER bzw stehen Ihnen die Autorinnen dieses Beitrags sowie auch die übrigen MitarbeiterInnen unserer Service Line “Audit” gerne zur Verfügung!