ESG | Update zur EU-Richtlinie (CSRD)

Über die neuen EU-rechtlichen Berichterstattungspflichten für Unternehmen, die einerseits auf der Richtlinie zur Nachhaltigkeitsberichterstattung („Corporate Sustainability Reporting Directive“ – CSRD) und andererseits auf der sog. „EU-Taxonomie“ (insb. Artikel 8 Taxonomie-VO) basieren, haben wir Sie im Rahmen unseres Newsletters bisher bereits wie folgt informiert:

- 20.11.2021: RECHNUNGSLEGUNG | Neue Nachhaltigkeitsberichte für Unternehmen

- 18.01.2022: WIRTSCHAFTSPRÜFUNG | Neue Nachhaltigkeitsberichte aus Prüfersicht

- 15.06.2022: NACHHALTIGKEITSBERICHTERSTATTUNG | Update zu CSRD und EU-Taxonomie

Im folgenden Beitrag möchten wir Ihnen ein weiteres Update zu aktuellen Entwicklungen bzw Änderungen in diesem Bereich geben:

Endfassung der Corporate Sustainability Reporting Directive (CSRD)

Die finale Fassung der CSRD, auf die sich die Europäische Kommission, der Europäische Rat und das Europäische Parlament im Juni d. J. geeinigt hatten, wird die Non-Financial Reporting Directive (NFRD) – in Österreich als NaDiVeG umgesetzt – ablösen. Im November wurde die Endfassung der CSRD offiziell vom Europäischen Parlament verabschiedet und vom Europäischen Rat angenommen. Die Endfassung weicht in vielen Punkten vom Entwurf der CSRD vom 21. April 2021 ab. Nachfolgend werden in aller Kürze die wichtigsten Elemente der Endfassung dargestellt (vgl Richtlinie CSRD):

Zeitlicher Rahmen der CSRD und betroffene Unternehmen

Die massive Erweiterung des Kreises der Unternehmen, die in Zukunft über ihre „Nachhaltigkeit“ Bericht erstatten müssen, sowie der Zeitpunkt der erstmaligen Nachhaltigkeitsberichterstattung zählten schon bisher zu den meistdiskutierten Punkten. Die Endfassung der CSRD hält an den diesbezüglichen Anforderungen jedoch unverändert fest. Bezogen auf Österreich wird sich die Anzahl der von der Nachhaltigkeitsberichterstattung betroffenen Unternehmen von derzeit etwa 200 auf künftig rund 2.000 Unternehmen erhöhen. Eingeteilt werden diese Unternehmen in vier Kategorien:

- Kategorie 1: große Kapitalgesellschaften bzw „kapitalistische“ Personengesellschaften (zB GmbH & Co KG) sowie große Konzerne

- Kategorie 2: große Kreditinstitute bzw. Versicherungsunternehmen jeder Rechtsform

- Kategorie 3: kapitalmarktorientierte KMU (mit Ausnahme sog. Mikro-Unternehmen)

- Kategorie 4: Unternehmen, die ihren Sitz außerhalb der EU haben, aber im Unionsgebiet (ggf. auf konsolidierter Basis) mindestens 150 Mio. Euro Umsatz erzielen, sowie über berichtspflichte Tochterunternehmen bzw über Niederlassungen in der EU verfügen, die einen Umsatz von mehr als 40 Mio. Euro erzielen.

Die erstmalige Anwendung der Nachhaltigkeitsberichterstattung wird in drei Etappen eingeführt:

- Berichtsjahr 2024: Unternehmen, die bisher bereits dem Anwendungsbereich der NFRD unterliegen

- Berichtsjahr 2025: alle anderen großen Unternehmen (Kapitalgesellschaften, kapitalistische Personengesellschaften, Kreditinstitute und Versicherungsunternehmen)

- Berichtsjahr 2026: kapitalmarktorientierte KMU sowie kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen

- Berichtsjahr 2028: Tochterunternehmen bzw Zweigniederlassungen von Drittstatten-Unternehmen sowie - bei Ausübung der Opt-Out-Regelung durch kapitalmarktorientierte KMU - kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen.

Darüber hinaus existiert eine Befreiungsbestimmung für bestimmte Tochterunternehmen, die in die Berichterstattung eines Mutterunternehmens (EU oder Nicht-EU) einbezogen sind. Große kapitalmarktorientierte Tochterunternehmen sind von dieser Befreiung jedoch ausgeschlossen. Weiters wird bei Inanspruchnahme der Befreiungsbestimmung darauf zu achten sein, dass die Risiken und Auswirkungen des Tochterunternehmens gesondert im Konzernlagebericht zu berichten sind, sofern solche signifikant im Vergleich zum Gesamtkonzern bestehen.

Inhaltliche Vorgaben an die Nachhaltigkeitsberichterstattung

Die inhaltlichen Vorgaben orientieren sich am Konzept von ESG (Umwelt – Soziales – Governance), demnach werden Angaben zu ökologischen, sozialen und Governance-bezogenen Themen verlangt. In der CSRD werden die inhaltlichen Angaben zu den drei Themenbereichen jedoch nicht detailliert geregelt, da die Regelungen durch spezifische Standards (European Sustainability Reporting Standards - ESRS) vorgegeben werden sollen. Hinsichtlich der Veröffentlichung und Einführung der Standards wird die Verabschiedung der teilweise im Entwurf vorliegenden Kernstandards durch die Europäische Kommission bis 30.6.2023 erwartet. Weitere Standards (insbesondere mit Sektor- und KMU-spezifischen Angabepflichten) sollen ein Jahr später vorgelegt werden.

Zusätzlich werden die Pflichtangaben nach der Taxonomie-VO in den Nachhaltigkeitsbericht nach CSRD integriert. Aufgrund des dynamischen Rechtsverweises betrifft die verpflichtende Veröffentlichung der geforderten Angaben gemäß Taxonomie-VO künftig ebenso einen erweiterten Anwenderkreis. Weshalb insbesondere jenen Unternehmen, die bisher noch nicht von der Taxonomie-VO betroffen sind, künftig jedoch aufgrund der CSRD diese Angaben berichten müssen, empfohlen wird, bereits jetzt Vorkehrungen für die geforderte Klassifikation ihrer Wirtschaftsaktivitäten zu treffen. Über die inhaltlichen Angaben der Taxonomie-VO haben wir Sie bereits in unserem NL-Beitrag „NACHHALTIGKEITSBERICHTERSTATTUNG | Update zu CSRD und EU-Taxonomie“ vom 15.6.2022 informiert.

European Sustainability Reporting Standards (ESRS)

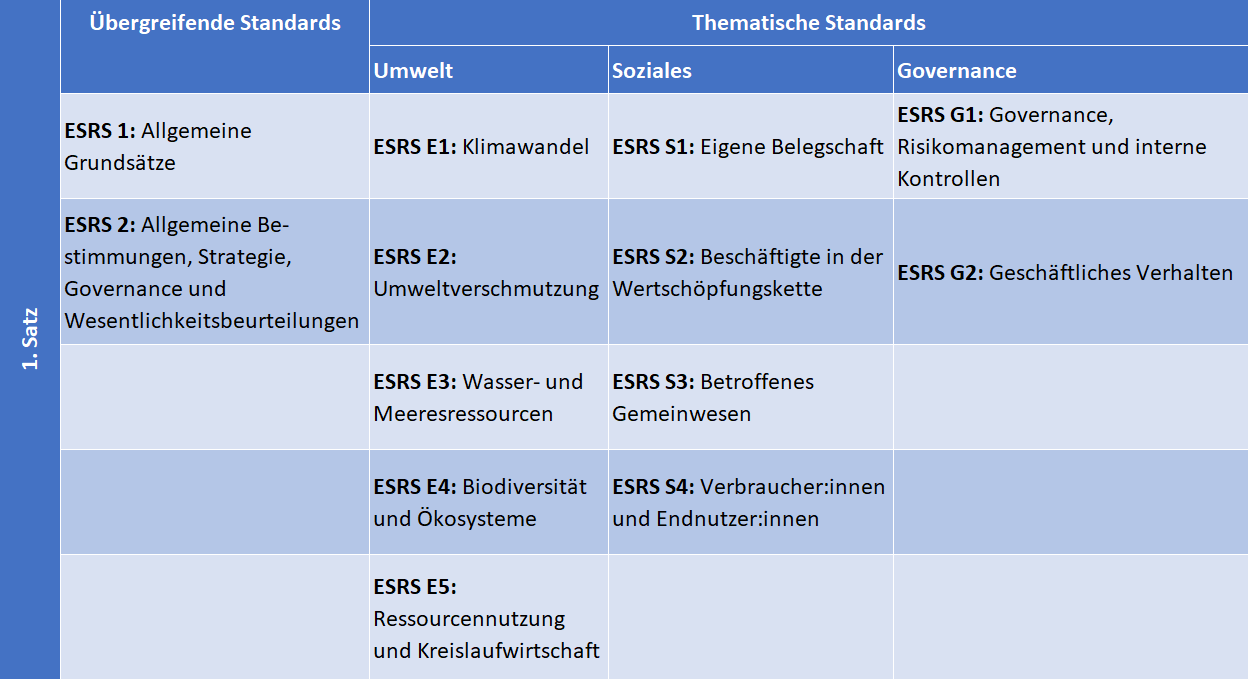

In Ergänzung zu den formalen Vorschriften wurde in der CSRD festgelegt, dass die konkreten Inhalte der Nachhaltigkeitsberichterstattung durch Standards definiert werden sollen. Für die Ausarbeitung dieser European Sustainability Reporting Standards (ESRS) ist die European Financial Reporting Advisory Group (EFRAG) zuständig. Die Ausarbeitung erfolgt dabei in zwei Sätzen, wobei der erste Satz bereits als Entwurf vorliegt. Dieser erster Satz, bestehend aus zwei Cross-Cutting-Standards mit allgemeinen Anforderungen und Grundsätzen, fünf Standards im Bereich Umwelt, vier Standards zum Bereich Soziales und zwei Governance-Standards, soll im Jahr 2023 um sektorspezifische Standards und Standards für KMU ergänzt werden (= 2. Satz).

Nachfolgend geben wir einen kurzen Überblick über den bereits im Entwurf vorliegenden 1. Satz der ESRS, sowie über den Aufbau der thematischen Standards:

Aufbau der thematischen Standards

1. Zielsetzung

2. Interaktion mit anderen ESRS

3. Berichtsanforderungen

a) Allgemeine Bestimmungen, Strategie, Governance und Wesentlichkeitsbeurteilungen

b) Konzepte, Zielgrößen, Maßnahmenpläne und Ressourcen

c) Leistungsbemessung

4. Anhang 1: Definition

5. Anhang 2: Anwendungsleitlinien

Beispielsweise werden nach ESRS E1 Klimawandel folgende Berichtsanforderungen im ESRS thematisiert:

- Allgemeine Bestimmungen, Strategie, Governance und Wesentlichkeitsbeurteilungen (E1-1)

Ausarbeitung und Berichterstattung über Kozepte, messbare Ziele, Aktionsplan und Ressourcen zur Vermeidung des Klimawandels und Anpassung an den Klimawandel - Konzepte, Zielgrößen, Maßnahmenpläne und Ressourcen (E1-2 - E1-4)

Ausarbeitung von und Berichterstattung über Konzepte, messbare Ziele, Aktionsplan und Ressourcen zur Vermeidung des Klimawandels und Anpassung an den Klimawandel - Leistungsbemessung (E1-5 - E1-17)

- Energieverbrauch und Energiemix

- Energieintensität pro Nettoumsatz

- Gesamte Treibhausgas und Scope 1-,2-, und 3-Emissionen

- Treibhausgas-Intensität pro Nettoumsatz

- Treibhausgas-Abbau in eigenen Geschäftsaktivitäten und in der Wertschöpfungskette

- Projekte zur Vermeidung der Treibhausgasemissionen durch Emissionszertifikate

- Finanzielle Auswirkungen von wesentlichen physischen Risiken

- Übergangsrisiken und klimabezogene Chancen

Vorgangsweise

Falls Sie sich fragen, wann denn der „richtige“ Zeitpunkt für den Beginn der Umsetzungsmaßnahmen in den betroffenen Unternehmen ist, dann empfehlen wir Ihnen: Jetzt SOFORT! Denn selbst wenn viele Themen noch nicht endgültig geklärt sind, lohnt es sich, die Vorbereitungen ehestmöglich zu starten. Als notwendige Schritte sind uE folgende zu setzen:

- Aufbau einer entsprechenden Organisation im Unternehmen, wie beispielsweise die Ernennung von Sustainability Managern oder eines Sustainability Teams

- Wesentlichkeitsanalyse: Festlegung wesentlicher Themen unter Einbindung der Stakeholder, Impact Assessment

- Entwicklung einer Nachhaltigkeitsstrategie

- Festlegung bedeutender Indikatoren für die wesentlichen Themen, die sog. key performance indicators

- Entwicklung von Zielen und Maßnahmen, dabei auf die Messbarkeit der Ziele achten

- Datensammlung: Erstellung von Guidelines, Dokumentation von Daten und Aufbau von Kontrollsystemen

- Steuerung und Controlling der nicht finanziellen Kennzahlen

- Erstellung des Nachhaltigkeitsberichts

Konzept der "doppelten Wesentlichkeit"

Bei der Berichterstattung zur Nachhaltigkeit im Lagebericht ist bei den Informationen das sog. Konzept der „doppelten Wesentlichkeit“ zu beachten: Zum einen also die Inside-Out Perspektive, das sind Informationen, die für das Verständnis der Auswirkungen der Unternehmenstätigkeit auf Nachhaltigkeitsaspekte erforderlich sind, dh welche Risiken ergeben sich durch die Tätigkeit des Unternehmens auf die Umwelt und auf die Gesellschaft. Zum anderen die Outside-In Perspektive, also jene Informationen, die für das Verständnis der Auswirkungen von Nachhaltigkeitsaspekten auf Geschäftsverlauf, Geschäftsergebnis und Lage des Unternehmens erforderlich sind, dh welche Risiken ergeben sich durch die Nachhaltigkeitsaspekte für das Unternehmen.

Welche Berichtsgrenzen sind zu beachten?

Die Grenzen der Nachhaltigkeitsberichterstattung sind nicht etwa im eigenen Jahresabschluss zu finden, sondern es erfolgt eine Erweiterung auf die gesamte Wertschöpfungskette, dh bis hin zu den Kunden und Lieferanten. Die Berichterstattung umfasst somit auch Nachhaltigkeitsthemen von wichtigen Kunden und Lieferanten, und zwar jene, die mit dem Unternehmen direkt oder indirekt in Geschäftsbeziehung stehen. In der Praxis zeigt sich, dass auch jene Unternehmen, die derzeit noch keine verpflichtende Berichterstattung vorzunehmen haben, insbesondere dann, wenn diese an öffentlich notierte Unternehmen liefern, bereits jetzt Informationen zum Thema Nachhaltigkeit übermitteln müssen. Können diese Informationen nicht bereitgestellt werden, resultieren daraus Geschäftsnachteile. Daran ist ersichtlich, wie bedeutend es ist, dass Unternehmen sich dem Thema Nachhaltigkeit stellen und dieses als Chance verstanden wird, eine Verhaltensänderung zu initiieren.

Wo und wie ist zu berichten?

Der Nachhaltigkeitsbericht (nicht finanzielle Erklärung) ist künftig ein Teil des Lageberichts, dh eine gesonderte Berichterstattung ist nicht mehr möglich. Nach der EU-Richtlinie wäre diese Berichterstattung im sog. ESEF-Format (European Single Electronic Format) vorzunehmen. Derzeit laufen jedoch noch Diskussionen, ob diese Regelung tatsächlich so umgesetzt wird.

Wir dürfen an dieser Stelle auch darauf hinweisen, dass die Regelungen zur CSRD in Österreich auch dem Regime des Unternehmensgesetzbuches (UGB) unterliegen werden, sodass im Falle einer fehlenden Veröffentlichung von Informationen auch der Strafrahmen des UGB zu beachten ist, und zwar ungeachtet dessen, ob ev. Wettbewerbsnachteile zu erwarten sind.

Und wie geht es weiter?

Wie den obigen Ausführungen zu entnehmen ist, sind bei vielen Regelungen die abschließende Klärung oder Umsetzung noch ausständig. Diese Klärungen sollten im Wesentlichen im Jahr 2023 erfolgen. Das gilt insbesondere auch für die verpflichtend vorgesehene Prüfung der CSRD-Berichterstattung. Hier ist derzeit noch offen, wie Österreich sein diesbezügliches Mitgliedsstaaten-Wahlrecht ausnützen wird, ob nämlich die Prüfung ausschließlich von einem dazu befugten Abschlussprüfer durchgeführt werden muss oder auch andere Zusicherungsdienstleister (wie zB der TÜV oder Quality Austria) diese Prüfung vornehmen dürfen. Daran hängen ua auch viele berufsrechtliche Themen, die jedoch erst dann geklärt werden können. Die dazu erforderlichen Prüfungsstandards sind angekündigt, liegen jedoch bislang noch nicht vor.

FAZIT

Die nunmehr vorliegende Endfassung der CSRD (vom November 2022) weicht in einigen Punkten vom ursprünglichen Vorschlag (vom April 2021) ab. An der Annahme, dass die Anforderungen an die Nachhaltigkeitsberichterstattung durch die vielen betroffenen europäischen Unternehmen hoch sind und eine möglichst frühzeitige Vorbereitung geboten ist, hat sich durch die Veröffentlichung der finalen Fassung jedoch nichts geändert. Da am ambitionierten Zeitplan festgehalten wurde, wird allen betroffenen Unternehmen empfohlen, ehestmöglich mit den Vorbereitungsarbeiten zu beginnen. Bereits jetzt kann etwa mit folgenden Aufgaben gestartet werden:

- Notwendiges Bewusstsein und fachliche Qualifikationen für die kommenden Herausforderungen schaffen -> durch entsprechende Schulungs- und Weiterbildungsmaßnahmen sowie Aufbau neuer Stellen und Zuständigkeiten im Unternehmen

- Aufbau von Datenerhebungsprozessen und Reportingsystemen mit einem entsprechenden Augenmerk auf IKS-bezogene Aspekte

- Integration insbesondere von ökologischen und sozialen Informationen in das Controlling, um diese Infos im lfd Reporting zu verankern à Heranziehen dieser Informationen als Entscheidungsgrundlagen für das Management

- Implementierung von „Nachhaltigkeit“ als Schlüsselelement in den Governance-Strukturen sowie in der Unternehmensstrategie

Gerne werden wir Sie im Rahmen unseres Newsletters auch weiterhin über die künftigen Entwicklungen zu diesen komplexen Themenbereichen informieren. Jene Unternehmen, die bis dato noch keiner Berichtspflicht nach dem NaDiVeG unterlegen sind, werden gleichzeitig mit der CSRD-Berichterstattung auch jene nach der EU-Taxonomie vornehmen müssen. Darüber berichten wir dann näher in unserem nächsten Newsletter.

Für weitere Fragen stehen Ihnen die Verfasserinnen sowie auch die übrigen ExpertInnen unserer Service Line „Audit“ gerne zur Verfügung!

Autoren