UNTERNEHMENSFÜHRUNG | Bedeutung des IKS

Menschen machen Fehler. Diese Aussage ist unumstritten. Im unternehmerischen Bereich können Fehler schwerwiegende Folgen nach sich ziehen, wie z.B. sinkende Umsatzzahlen aber auch die Insolvenz des Unternehmens. Daher ist es wichtig Fehler rechtzeitig zu finden und zu verhindern. Getreu dem Motto "Vertrauen ist gut - Kontrolle ist besser" setzt das interne Kontrollsystem (IKS) hier an. Allerdings dient das IKS nicht nur der Früherkennung und Vermeidung bzw. Korrektur von Fehlern, sondern es ist auch ein wichtiges Instrument zur Steuerung der unternehmerischen Aktivitäten. Dieser Beitrag befasst sich mit der Bedeutung des IKS für Unternehmen.

Das interne Kontrollsystem

Der International Standard of Auditing (ISA) 315 definiert das IKS als einen Prozess, der von den für die Überwachung verantwortlichen Organen eines Unternehmens entworfen, eingeführt und aufrechterhalten wird, um damit die Erreichung der Unternehmensziele hinreichend sicherzustellen. Die zu sichernden Unternehmensziele stellen im Wesentlichen die Ordnungsmäßigkeit und Verlässlichkeit der Rechnungslegung, die Sicherung der Wirksamkeit und Wirtschaftlichkeit betrieblicher Abläufe und die Einhaltung der gesetzlichen und sonstigen Bestimmungen dar. Zudem soll das IKS der Sicherung des Vermögens vor Verlusten aller Art dienen und bei der Verfolgung der vorgeschriebenen Geschäftspolitik unterstützen. Das bedeutet, dass das IKS aus aufeinander abgestimmten Grundsätzen, Methoden und Maßnahmen zur Steuerung und Überwachung der unternehmerischen Aktivitäten besteht. In der Praxis gestaltet sich das IKS meist als festgelegtes Regelwerk, dass vorgibt, wie im jeweiligen Unternehmen zu arbeiten ist. Dabei wird das komplexe System von der Zusammenarbeit mehrerer Personen, den ineinander verflochtenen Abläufen und Vorgängen und den Kontroll- und Überwachungsmaßnahmen eines Unternehmens maßgeblich geformt.

Warum ist die Implementierung eines effektiven IKS von derartiger Bedeutung?

Die Einführung eines IKS ist aus zwei Gründen von enormer Bedeutung. Einerseits wird die Einführung eines IKS, das den Anforderungen des Unternehmens entspricht, gesetzlich verlangt (§ 22 Abs 1 GmbHG; § 82 AktG). Wenngleich das Gesetz keine Mindestbestandteile für die Einführung eines IKS vorgibt, sind die gesetzlichen Vertreter angehalten, das IKS an die Anforderungen des Unternehmens auszurichten. Das bedeutet, dass die Risiken des Unternehmens abgeschätzt, die Bedürfnisse des Unternehmens festgestellt und die Zusammenhänge der internen Abläufe analysiert werden müssen. Die Überwachungs- und Kontrollaktivitäten sind dann auf die identifizierten Risiken, Bedürfnisse und Abläufe auszurichten. Unterlassen es die gesetzlichen Vertreter ein den Anforderungen des Unternehmens entsprechendes IKS einzuführen, können sie für daraus entstandene Schäden in der Haftung stehen, da von ihnen ein Handeln im Sinne der “Sorgfalt eines ordentlichen Geschäftsmannes” erwartet wird. Die Haftung gilt sowohl gegenüber den Gesellschaftern/Aktionären, als auch gegenüber den Gläubigern der Gesellschaft. Im Hinblick auf diese Thematik sollten insbesondere Gesellschafter-Geschäftsführer:innen beachten, dass das Vermögen der “eigenen” GmbH nicht mit dem eigenen privaten Vermögen gleichzusetzen ist. Wird somit das Vermögen der Gesellschaft durch ein inadäquates IKS geschmälert, haften Gesellschafter-Geschäftsführer:innen privat gegenüber Gläubigern, sofern diesen daraus ein Schaden entsteht. Daher sollte die Einführung eines den Anforderungen des Unternehmens entsprechenden IKS von den gesetzlichen Vertretern in Hinblick auf die Haftung die notwendige Beachtung geschenkt werden.

Andererseits ist IKS ein geeignetes Unterstützungs- und Steuerungssystem. Durch zielgerichtete Grundsätze, Methoden und Maßnahmen lässt sich die Verlässlichkeit der Prozesse erhöhen. Zudem kann mit einem effektiven IKS das Risiko von Betrug, Missbrauch und unbeabsichtigten Fehlern reduziert und somit das Vermögen und die Stabilität des Unternehmens geschützt werden. Darüber hinaus werden durch ein effektives IKS Veränderungen und neue Risiken aufgedeckt, wodurch eine schnelle Reaktion auf diese Veränderungen ermöglicht wird. Somit können interne Abläufe optimiert und die Kosten-Nutzen-Relation verbessert werden.

Komponenten des IKS

Die fünf zentralen Bestandteile des IKS nach dem COSO-Modell sind das Kontrollumfeld, die Risikobeurteilung, die Kontrollaktivitäten, das Informations- und Kommunikationssystem und die Überwachung.

Das erste Element – das Kontrollumfeld – wird durch die Unternehmenskultur, insbesondere durch die Führungskultur des Managements und die Unternehmens- und Risikopolitik, bestimmt. Entscheidend ist die Grundeinstellung und das Verhalten der Unternehmensleitung in Bezug auf IKS ("tone at the top"). Das Kontrollumfeld selbst setzt keine konkreten Grundsätze, Methoden oder Maßnahmen um. Ohne einem entsprechenden Kontrollumfeld, insbesondere einem Kontrollbewusstsein des Managements und der Mitarbeiter:innen, werden die festgelegten Grundsätze, Methoden und Maßnahmen nicht wirksam sein, da das Risiko der Umgehung von Kontrollen nur durch ein entsprechendes Kontrollumfeld minimiert werden kann.

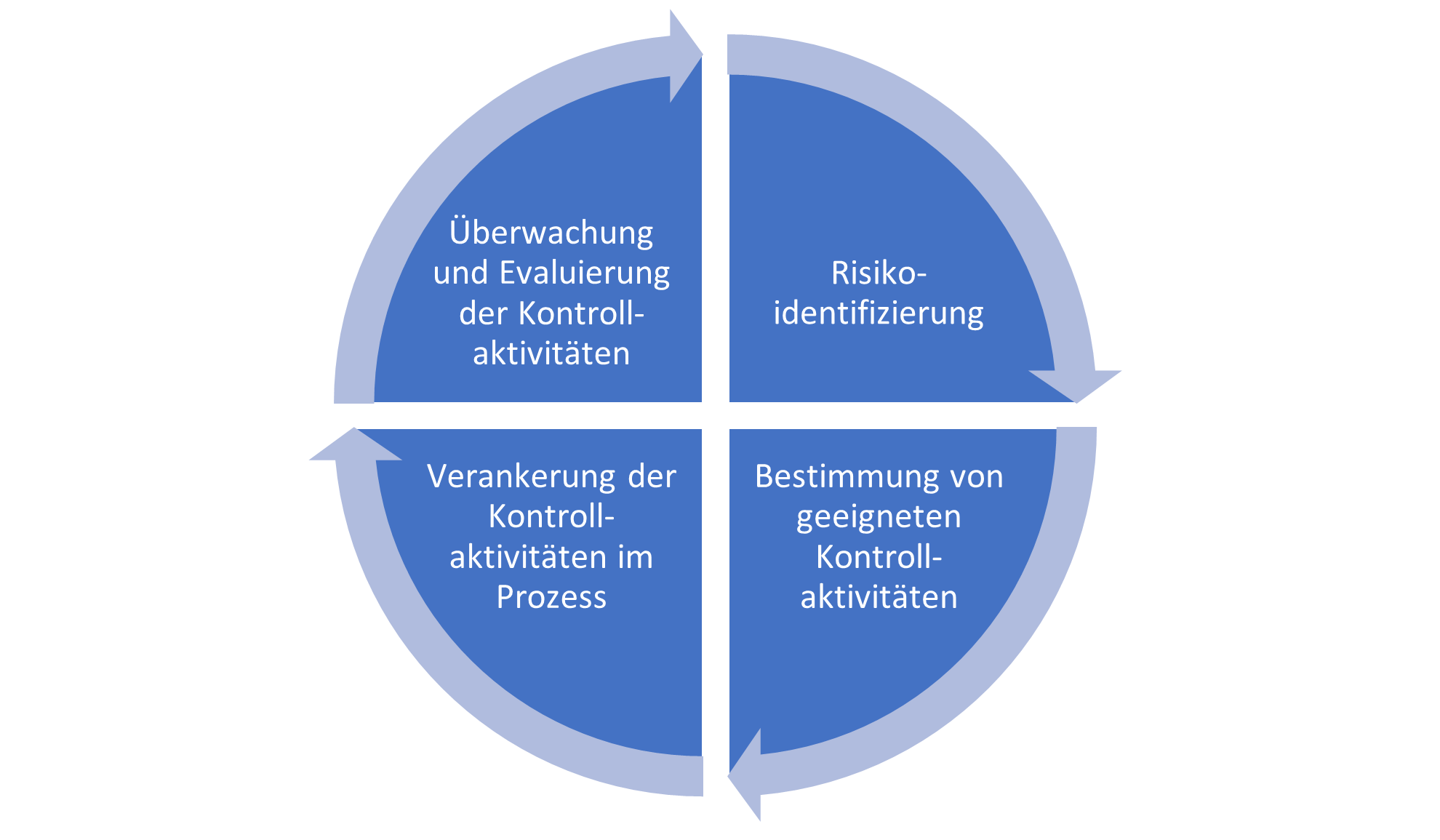

Das zweite Element des IKS – der Risikobeurteilungsprozess – ist für ein effektives IKS ebenso unbedingt erforderlich. Ohne der Identifizierung und Bewertung der Risiken, welche die Ziele des Unternehmens bedrohen, können keine angemessenen Grundsätze, Methoden oder Maßnahmen, die der Reduzierung dieser Risiken dienen, festgelegt und eingeführt werden.

Die Kontrollaktivitäten, als drittes Element des IKS, stellen die konkreten Grundsätze, Methoden und Maßnahmen dar, die zur Kontrolle und Überwachung vom Management definiert und eingeführt wurden. Durch diese Kontrollaktivitäten soll sichergestellt werden, dass die Unternehmensziele erreicht werden. In einem gesonderten weiteren Newsletter werden wir auf die wichtigsten Kontrollaktivitäten eingehen.

Die konkreten Grundsätze, Methoden und Maßnahmen müssen den Mitarbeiter:innen kommuniziert werden. Dabei ist zu beachten, dass jede/r Mitarbeiter:in die relevanten Informationen sach- und zeitgerecht erhält. Dies lässt sich mit dem vierten Element des IKS, einem geeigneten Informations- und Kommunikationssystem, abwickeln.

Mit Hilfe des fünften Elements des IKS - der Überwachung - wird sichergestellt, dass die konkreten Kontrollaktivitäten tatsächlich umgesetzt werden und wirksam sind. Dies erfolgt z.B. durch eine interne Revision, durch laufendes Monitoring oder durch unangekündigte stichprobenartige Kontrollen. Werden dabei Defizite festgestellt, sind diese rechtzeitig an die für die Gegenmaßnahmen Verantwortlichen im Unternehmen zu kommunizieren.

Mit der Überwachung der Wirksamkeit des IKS beginnt der Kreislauf von vorne, da die Resultate und die gewonnen Erkenntnisse eine erneute Risikobeurteilung auslösen. Ein effektives IKS beginnt somit bei der Risikoerkennung und geht mit der Überwachung und Evaluierung in eine nächste Runde über.

FAZIT

Die Gestaltung und Definition des IKS ist eine sehr wichtige Komponente für jedes Unternehmen. IKS zu entwickeln und zu definieren ist der erste aber nicht der abschließende Schritt. Wird das IKS in regelmäßigen Abständen überprüft und evaluiert, können neue Risiken rasch entdeckt und kann Ineffektivität innerhalb von Prozessen aufgedeckt werden. Aufbauend auf diese gewonnenen Erkenntnisse sind die internen Abläufe und Kontrollaktivitäten anzupassen.

IKS ist als Planungs- und Steuerungsinstrument von Unternehmensabläufen zu sehen. Für Unternehmen ist es daher von enormer Bedeutung ein effektives IKS zu installieren, dieses laufend zu evaluieren und gegebenenfalls zu adaptieren. Der Schlüssel zum Erfolg liegt aber auch darin, dass alle Beteiligten im Unternehmen ihre Aufgabe innerhalb des IKS kennen, ausfüllen und ausführen.

Für weitere Fragen hinsichtlich der Implementierung, Überprüfung und Evaluierung von rechnungslegungsbasierten internen Kontrollsystemen stehen Ihnen die Verfasser sowie auch die übrigen MitarbeiterInnen unserer Service Lines Audit und Corporate Tax gerne zur Verfügung!