LOHNABGABEN | Steuerfreie Weihnachtsfreuden für Mitarbeiter

Wenngleich vieldiskutiert, so gibt es sie nach wie vor, die diversen Steuerbegünstigungen und Ausnahmen im Lohnsteuerrecht. Deshalb geben wir Ihnen auch heuer wieder einen aktuellen Überblick, wie Arbeitgeber ihre Belegschaft durch steuerfreie Zuwendungen insbesondere zum Jahresende noch motivieren und in vorweihnachtliche Freude versetzen könnten. Neben den „Klassikern“ zum Jahresende (Weihnachtsfeiern und Sachgeschenke) möchten wir im nachfolgenden Beitrag aber auch weitere steuerbegünstigte Zuwendungen in Erinnerung rufen und zudem die seit heuer neuen steuerfreien Prämientypen (Gewinnbeteiligungen und Teuerungsprämien) etwas näher erläutern.

Klassische Weihnachtsgeschenke für Mitarbeiter

Der Steuergesetzgeber hat eine Reihe von Möglichkeiten geschaffen, die es Unternehmen erlauben, ihren Mitarbeitern neben steuerpflichtigem Arbeitslohn auch Vorteile zuzuwenden, für die keine Lohnabgaben abzuführen sind (Steuerbefreiungen gemäß § 3 EStG). Nachdem sich das Jahr zu Ende neigt und schon bald wieder das Christkind vor der Türe steht, seien in diesem Zusammenhang speziell die Begünstigungen für Betriebsveranstaltungen und Geschenke in Erinnerung gerufen, die vor allem in dieser Jahreszeit der Belegschaft zugewendet werden könnten:

- Steuerfrei sind geldwerte Vorteile aus der Teilnahme an „Betriebsveranstaltungen“ bis EUR 365,00 (z.B. Weihnachtsfeiern) und „dabei empfangene“

- Sachzuwendungen bis EUR 186,00 (z.B. Weihnachtsgeschenke in Form von Gutscheinen, Geschenkmünzen, Autobahnvignetten o.ä.; nicht jedoch Bargeld) gemäß § 3 Abs 1 Z 14 EStG.

Diese Begünstigungen gelten pro Mitarbeiter und Jahr; sie sind daher gegebenenfalls auch auf mehrere Veranstaltungen in einem Kalenderjahr aufteilbar.

Wenngleich es erfreulicherweise (derzeit) so aussieht, dass – nach den coronabedingten Absagen in den letzten beiden Jahren – heuer endlich wieder Weihnachtsfeiern stattfinden können, möchten wir dennoch darauf hinweisen, dass die steuerfreie Übergabe von Weihnachtsgeschenken (Sachzuwendungen bis zu EUR 186,00 pa) grundsätzlich auch OHNE Abhaltung einer besonderen Betriebsfeier möglich ist. Diesfalls würde nämlich die Verteilung der Weihnachtsgeschenke selbst als begünstigte „Betriebsveranstaltung“ angesehen.

Weitere lohnsteuerbegünstigte Zuwendungen

Es stehen aber alljährlich auch noch weitere Steuerbegünstigungen für Mitarbeiter zur Verfügung, die an dieser Stelle in Erinnerung gerufen seien:

- Zukunftssicherungsmaßnahmen bis EUR 300,00 jährlich pro Arbeitnehmer (z.B. Versicherungsschutz für Krankheit, Invalidität, Alter, Tod) gemäß § 3 Abs 1 Z 15 lit a EStG;

- Zuschüsse für die Betreuung von Kindern bis EUR 1.000,00 pro Jahr und Kind (Zuschüsse an begünstigte Kinderbetreuungseinrichtungen, für Kinder vor Vollendung des 10. Lebensjahres) gemäß § 3 Abs 1 Z 13 lit b EStG;

- Freie Mahlzeiten am Arbeitsplatz oder Essensgutscheine zur Konsumation in nahe gelegenen Gaststätten bis EUR 8,00 pro Arbeitstag; dabei ist zu beachten, dass die Begünstigung für arbeitsfreie Tage (Urlaub etc) NICHT gilt (§ 3 Abs 1 Z 17 EStG);

- Unentgeltliche oder verbilligte Abgabe von Kapitalanteilen am Unternehmen des Arbeitgebers, an verbundenen Konzerngesellschaften, an im Rahmen eines Sektors gesellschaftsrechtlich verbundener Unternehmen oder an Unternehmen im einem Haftungsverbund gem. § 30 Abs 2a BWG bis EUR 3.000,00 p.a. SOWIE die unentgeltliche oder verbilligte Abgabe von Aktien an solchen Unternehmen durch Mitarbeiterbeteiligungsstiftungen bis EUR 4.500,00 p.a. gemäß § 3 Abs 1 Z 15 lit b und c EStG (vgl zu letzterer Möglichkeit auch bereits unseren NL-Beitrag „AKTIENGESELLSCHAFTEN | Neue Mitarbeiterbeteiligung ab 1.1.2018“ vom 17.8.2017).

- Gewinnbeteiligungen bis zu EUR 3.000,00 p.a. (gemäß § 3 Abs 1 Z 35 EStG): NEU ab 2022 (siehe dazu später im Detail);

- Teuerungsprämien bis zu EUR 3.000,00 p.a. (gemäß § 124b Z 408 EStG): NEU ab 2022 (siehe dazu später im Detail);

Gruppenkriterium: Gemeinsame Voraussetzung für die obigen Begünstigungen ist, dass der Arbeitgeber die Vorteile grundsätzlich allen Arbeitnehmern oder nach sachlichen (betriebsbezogenen) Kriterien abgegrenzten Arbeitnehmergruppen gewähren muss (z.B. allen Angestellten, allen Außendienstmitarbeitern). NICHT erlaubt ist idR hingegen eine Differenzierung nach sozialen Merkmalen (z.B. nur Arbeitnehmer mit Kindern oder mit bestimmtem Alter) oder nach der unternehmensrechtlichen Stellung (z.B. Geschäftsführer, Prokuristen). Siehe dazu auch unseren gesonderten NL-Beitrag „LOHNSTEUER | Begünstigung bestimmter Gruppen von Arbeitnehmern“ vom 12.10.2016).

Beim Arbeitgeber liegen abzugsfähige Betriebsausgaben vor (Personal- bzw Sozialaufwand), bei den Arbeitnehmern ist für diese Vorteile aus dem Dienstverhältnis hingegen keine Lohnsteuer einzubehalten. Der Arbeitgeber hat für diese Sachzuwendungen auch keine Lohnnebenabgaben zu entrichten (Befreiung auch für DB/DZ und Kommunalsteuer). Die steuerbegünstigten Vorteilszuwendungen sind zudem auch vom sozialversicherungsrechtlichen Entgeltbegriff ausgenommen, sodass darauf auch keine SV-Beiträge anfallen.

Die beiden zuletzt genannten, erst seit heuer bestehenden Steuerbegünstigungen möchten wir nachfolgend etwas näher erläutern:

Gewinnbeteiligungen (§ 3 Abs 1 Z 35 EStG)

Im Rahmen der „Ökosozialen Steuerreform“ wurde - mit Wirkung ab 1.1.2022 - eine weitere Steuerbegünstigung für Mitarbeiter eingeführt, wonach Arbeitgeber an „aktive“ Arbeitnehmer „Gewinnbeteiligungen“ von bis zu EUR 3.000,00 pro Kalenderjahr (Freibetrag) lohnsteuerfrei auszahlen können (siehe dazu auch bereits unseren NL-Beitrag „ÖKOSOZIALE STEUERREFORM |Gesetzesbeschluss im Nationalrat“ vom 23.1.2022). Hiefür sind im Detail folgende Voraussetzungen zu erfüllen (§ 3 Abs 1 Z 35 EStG):

- Die „Gewinnbeteiligungen“ müssen grundsätzlich im Vorjahresergebnis des Arbeitgebers Deckung finden. Steuerpflichtige, welche der Rechnungslegungspflicht gem. § 189 UGB oder anderen bundesgesetzlich geregelten Vorschriften zur Rechnungslegung unterliegen und Einkünfte aus Gewerbebetrieb erzielen („§ 5-Ermittler“), haben diesbezüglich auf das unternehmerische Ergebnis vor Zinsen und Steuern (EBIT) des im letzten Kalenderjahr endenden Wirtschaftsjahres abzustellen. Insoweit das Arbeitgeberunternehmen über kein ausreichend hohes EBIT aus der Vorperiode verfügt, können Zahlungen an die Mitarbeiter nicht lohnsteuerfrei erfolgen. Konzernzugehörige Unternehmen können alternativ auch auf das Konzern-EBIT abstellen, soferne dieses Wahlrecht für alle Konzerngesellschaften einheitlich ausgeübt wird. Für den Finanzbereich (Banken etc) soll anstelle des EBIT auf eine passendere Kennzahl im Rahmen von deren Sonderrechnungslegungsvorschriften angeknüpft werden können. Entgelte von dritter Seite (z.B. von der Konzernmutter) an Arbeitnehmer (z.B. einer Konzerntochter) sind jedoch nicht begünstigt. Unternehmen, die ausschließlich nach Steuerrecht bilanzieren („§ 4/1-Ermittler“), können auf die steuerbilanziellen Werte abstellen. Für Unternehmer, die lediglich eine Einnahmen-Ausgaben-Rechnung erstellen („§ 4/3-Ermittler“), ist für die Deckelung der daraus resultierende Vorjahresgewinn maßgeblich.

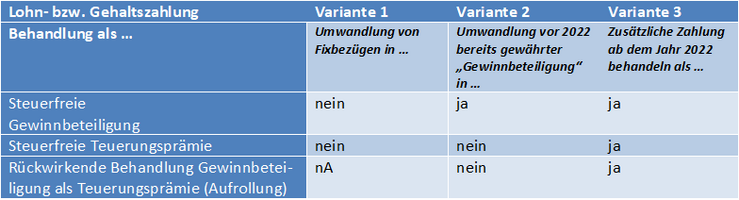

- Derartige Zuwendungen dürfen nicht anstelle des bisher gezahlten Arbeitslohns oder einer üblichen Lohnerhöhung bezahlt werden, dh es darf sich um keine bloße Bezugsumwandlung handeln. Jedenfalls schädlich wäre eine Umwandlung von Fixbezügen in „Gewinnbeteiligungen“ (Variante 1 der ua tabellarischen Gegenüberstellung). Nicht schädlich ist hingegen die „Umwandlung“ einer bereits VOR 1.1.2022 bestehenden „Gewinnbeteiligung“ in eine (bei Erfüllung der sonstigen Voraussetzungen) nunmehr steuerfreie Gewinnbeteiligung iS § 3 Abs 1 Z 35 EStG (Variante 2). Wird eine Gewinnbeteiligung NACH 1.1.2022 erstmals zusätzlich gewährt, liegt grundsätzlich keine Bezugsumwandlung vor; sie darf allerdings nicht anstatt einer „üblichen“ Lohnerhöhung gewährt werden. Unter letzterer ist sowohl die Erhöhung der kollektivvertraglichen Mindest- als auch Ist-Löhne zu verstehen, weiters auch Lohnerhöhungen, die aus einer anderen kollektivvertraglichen Einstufung (z.B. Verwendungsänderung) resultieren (Variante 3).

- Die Zahlung darf zudem nicht aufgrund einer lohngestaltenden Vorschrift gemäß § 68 Abs 5 Z 1 bis 6 EStG erfolgen.

- Gruppenmerkmale: wie oben!

Sozialversicherungsrechtlich ist für die Gewährung der neuen Mitarbeitergewinnbeteiligungen allerdings keine SV-Befreiung vorgesehen. Die lohnsteuerliche Begünstigungsgrenze von EUR 3.000,00 bezieht sich somit auf den Bruttobetrag der Gewinnbeteiligung (ohne Abzug darauf entfallender Dienstnehmeranteile zu den SV-Beiträgen). Eine Befreiung von Lohnnebenkosten ist ebenfalls nicht vorgesehen, sodass der Arbeitgeber auf gewährte Mitarbeitergewinnbeteiligungen auch DB, DZ und Kommunalsteuer zu entrichten hat.

Teuerungsprämien (§ 124b Z 408 EStG)

Anlässlich der aktuell hohen Inflations- und Teuerungsproblematik hat der Gesetzgeber im Rahmen der diesbezüglichen Hilfspakete eine weitere Steuerbefreiung für Zulagen und Bonuszahlungen, die der Arbeitgeber in den Kalenderjahren 2022 und 2023 seinen Arbeitnehmern „aufgrund der Teuerung“ zusätzlich gewährt („Teuerungsprämien“ von maximal EUR 3.000,00 p.a., gemäß § 124b Z 408 EStG; vgl auch unseren NL-Beitrag „TEUERUNGS-ENTLASTUNGSPAKET | Weitere Maßnahmen im Abgabenbereich“ vom 23.6.2022).

Im Gegensatz zu den oa Gewinnbeteiligungen sind die neuen, zeitlich befristeten Teuerungsprämien auch von der SV-Beitragspflicht befreit und hat der Arbeitgeber hiefür auch keine Lohnnebenkosten zu entrichten. Die Auszahlung dieser Prämien erfolgt somit „brutto für netto“ und ist daher für Arbeitnehmer wie Arbeitgeber gleichermaßen attraktiv.

Kommt in demselben Jahr sowohl eine Gewinnbeteiligung gem. § 3 Abs 1 Z 35 EStG als auch eine Teuerungsprämie gem. § 124b Z 408 EStG zur Auszahlung, sind diese Zahlungen nur insoweit steuerfrei, als insgesamt der Betrag von EUR 3.000,00 p.a. nicht überschritten wird. Da für eine steuerfreie Abrechnung beider Begünstigungen somit nur ein „einheitlicher Topf“ zur Verfügung steht, ist ggfs die Auszahlung einer Teuerungsprämie eindeutig von Vorteil (eben aufgrund der zusätzlichen SV- und LNK-Befreiung). In diesem Zusammenhang sieht das Gesetz ausdrücklich vor, dass im Kalenderjahr 2022 eine bereits steuerfrei gewährte Gewinnbeteiligung „rückwirkend als Teuerungsprämie behandelt werden“ kann (Übergangsvorschrift gemäß § 124b Z 408 lit b EStG). Wer also im Jahr 2022 bereits eine lohnsteuerfreie Gewinnbeteiligung ausbezahlt hat, kann uU eine Aufrollung dieser Zahlung als Teuerungsprämie vornehmen. Dies ist jedoch nur bei bestimmten Fallkonstellationen (und ausschließlich für das Jahr 2022) möglich:

Um als steuerfreie Teuerungsprämie abgerechnet werden zu können, muss es sich jedenfalls um eine zusätzliche Zahlung handeln, die „üblicherweise bisher nicht gewährt“ wurde, dh keine bloße Bezugsumwandlung sein darf. In diesem Punkt unterscheiden sich Mitarbeitergewinnbeteiligung und Teuerungsprämie zum Teil voneinander. Schädlich wäre jedenfalls auch hier eine Umwandlung von Fixbezügen (Variante 1). Die Umwandlung einer bereits vor dem 1.1.2022 (allenfalls auch unter Widerrufsvorbehalt) gewährten Gewinnbeteiligung in eine nunmehr steuerfreie Mitarbeitergewinnbeteiligung iS § 3 Abs 1 Z 35 EStG ist nach Ansicht der Finanzverwaltung jedoch möglich (siehe bereits oben). Die Umqualifizierung einer derartigen Gewinnbeteiligung als nunmehrige „Teuerungsprämie“ kommt allerdings NICHT in Betracht, da es sich eben um keine zusätzliche Zahlung handelt. Die Aufrollung einer solcherart bereits als steuerfreie Mitarbeitergewinnbeteiligung behandelten Zahlung als Teuerungsprämie ist daher nicht möglich (Variante 2). Wird hingegen eine Zahlung im Jahr 2022 erstmals bzw zusätzlich gewährt, so kann sie als Teuerungsprämie behandelt werden. Ist diese erstmalige bzw zusätzliche Zahlung bereits zur Auszahlung gelangt und wurde sie zunächst als steuerfreie Gewinnbeteiligung iS § 3 Abs 1 Z 35 EStG abgerechnet, so kann sie dennoch „rückwirkend“ - im Aufrollungswege - in eine Teuerungsprämie umqualifiziert werden (Variante 3).

Vorbehaltlich der Erfüllung der übrigen Voraussetzungen lassen sich die oben erläuterten Varianten von Gewinnbeteiligungen (§ 3 Abs 1 Z 35 EStG) versus Teuerungsprämien (§ 124b Z 408 EStG) tabellarisch wie folgt gegenüberstellen:

Ergänzend stellte die Finanzverwaltung klar, dass in der Vergangenheit (im Jahr 2020) als steuerfreie Corona-Prämien gemäß § 124b Z 350 EStG gewährte Zahlungen nicht als „bisher gewährte Zahlungen“ angesehen werden und in Bezug auf eine nunmehr gewährte Teuerungsprämie daher keine begünstigungsschädliche Bezugsumwandlung vorliegt.

Vom maximal möglichen Gesamtbetrag iHv EUR 3.000,00 p.a. sind bis zu EUR 2.000,00 p.a. an keine weiteren Voraussetzungen gebunden. Insbesondere muss die Teuerungsprämie weder allen Arbeitnehmern gewährt werden noch ist ein bestimmtes Gruppenmerkmal zu erfüllen (kein Gruppenkriterium). Es steht dem Arbeitgeber daher auch frei, die Teuerungsprämie etwa nur bestimmten Mitarbeitern auszuzahlen (z.B. bis zu einer bestimmten Einkommensgrenze oder an Mitarbeiter mit Kindern etc). Ebenso wenig muss die Teuerungsprämie als Einmalzahlung geleistet werden sondern besteht auch die Möglichkeit, die Prämie monatlich (aliquot) zu gewähren und ggfs an eigene Bedingungen zu knüpfen (wie beispielsweise an ein aufrechtes (ungekündigtes) Dienstverhältnis im Auszahlungszeitpunkt). Da das Gesetz diesbezüglich keine Vorgaben enthält, spricht unseres Erachtens auch nichts dagegen, etwa zunächst monatliche kleinere Beträge und erst am Ende des Kalenderjahres den verbleibenden Restbetrag (bis zur maximal steuerfreien Gesamtsumme) auszuzahlen.

Wer seinen Arbeitnehmern also für das Jahr 2022 bislang noch keine „Teuerungsprämie“ hat zukommen lassen, könnte diese immer noch gleichsam als „Weihnachtsgeschenk unter den Christbaum“ legen (bzw diese spätestens bis zum Jahresende zur Auszahlung bringen). In diesem Zusammenhang sei auch darauf hingewiesen, dass auch eine Prämiengewährung in Form von Gutscheinen gestattet ist. Eine entsprechende Erfassung am Lohnkonto bzw Lohnzettel ist aber auch in diesem Fall erforderlich.

Die restlichen EUR 1.000,00 p.a. als mögliche „Teuerungsprämie“ bedürfen für eine LSt-, SV- und LNK-freie Auszahlung hingegen einer lohngestaltenden Vorschrift gemäß § 68 Abs 5 Z 1 bis 7 EStG. Neben einer Regelung im Kollektivertrag ist insbesondere auch der Abschluss einer Betriebsvereinbarung möglich. Bei einer derartigen innerbetrieblichen Regelung ist hingegen sehr wohl darauf zu achten, dass die gewährte Teuerungsprämie allen Arbeitnehmern oder bestimmten Gruppen von Arbeitnehmern zugutekommt. Eine allfällige Gruppenbildung hat dabei grundsätzlich sachlich begründet und in der Regel betriebsbezogen zu erfolgen. Nach der Judikatur des VwGH hängt die sachliche Begründetheit aber im Einzelfall von der Art des Vorteils und dem Zweck der Steuerfreiheit ab (VwGH 27. 7. 2016, 2013/13/0069). Nachdem die Teuerung Arbeitnehmer je nach deren familiären und sozialen Verhältnissen unterschiedlich trifft, können für die Bildung einer steuerlich anzuerkennenden Gruppe daher hier auch soziale Kriterien herangezogen werden (z.B. gruppenweise Staffelung nach Familienstand und/oder Anzahl etwaiger Kinder). Diese Kriterien sind jedoch objektiv nachvollziehbar darzustellen.

Innerhalb der gesamten Belegschaft (alle Arbeitnehmer) oder einer korrekt definierten Gruppe von Arbeitnehmern kann die Höhe der Teuerungsprämie auch nach objektiven Merkmalen unterschiedlich gestaffelt sein. Es spricht daher nichts dagegen, etwa den Prämienbezug für eine Teilzeitkraft in Relation zu Vollzeitbeschäftigten aliquot zu kürzen. Umgekehrt stellte das BMF klar, dass eine Aliquotierung nicht zwingend ist und Teilzeitkräften (auch bloß geringfügig Beschäftigten) somit die gleiche Prämienhöhe gewährt werden kann wie Vollzeitkräften.

FAZIT

Arbeitgeber, die ihrer Belegschaft (neben eine Weihnachtsfeier und „klassischen“ Weihnachtsgeschenken) eine besondere Freude bereiten möchten, könnten ihren Arbeitnehmern (oder bestimmten Gruppen) seit heuer auch eine „Gewinnbeteiligung“ (gem. § 3 Abs 1 Z 35 EStG) oder – noch besser bzw für die Jahre 2022 und 2023 - auch eine „Teuerungsprämie“ (gem. § 124b Z 408 EStG) im steuerfreien Gesamtvolumen von insgesamt EUR 3.000,00 p.a. unter den Christbaum legen.

Die neue, für zwei Jahre befristete Teuerungsprämie ist nicht nur lohnsteuerfrei, sondern kann auch ohne Anfall von SV-Beiträgen und Lohnnebenkosten abgerechnet werden. Hiefür ist bis zu einem Betrag von EUR 2.000,00 p.a. nichts weiter zu beachten, als dass es sich um eine zusätzliche (bisher nicht gewährte) Zahlung handeln muss. Insbesondere muss auch keine tatsächliche individuelle Betroffenheit der begünstigten Mitarbeiter von der derzeitigen Teuerungssituation nachgewiesen werden. Zudem können weitere EUR 1.000,00 p.a. als begünstigte Teuerungsprämie ausbezahlt werden, wenn dem eine lohngestaltende Vorschrift zugrunde liegt.

Sollten rund um mögliche steuerbegünstigte „Weihnachtsgeschenke“ von Arbeitgebern an Arbeitnehmer noch weitere Fragen offen sein, so zögern Sie bitte nicht, uns zu kontaktieren. Die Verfasser sowie auch die übrigen ExpertInnen unserer Service Lines "Corporate Tax" und "Global Employment Services" helfen Ihnen (und auch dem Christkind) gerne weiter!