FORSCHUNGSPRÄMIE | Anhebung fiktiver Unternehmerlohn

Seit dem AbgÄG 2022 können Unternehmen einen fiktiven Unternehmerlohn bei der Bemessungsgrundlage der Forschungsprämie berücksichtigen. Mit einer kürzlich durchgeführten Anpassung der Forschungsprämienverordnung wurde nun der anwendbare Betrag von 45 Euro auf 50 Euro angehoben. Für wen der fiktive Unternehmerlohn Sinn macht bzw anwendbar ist und ab wann dieser erhöhte Betrag angesetzt werden kann, erfahren Sie untenstehend.

Die Forschungsprämie fördert Aufwendungen von Unternehmen im Bereich der Forschung und experimentellen Entwicklung mit 14 %. Die Bemessungsgrundlage für die eigenbetriebliche Forschungsprämie setzt sich aus folgenden Komponenten zusammen:

- Löhne und Gehälter

- unmittelbare Aufwendungen

- unmittelbare Investitionen

- Finanzierungsaufwendungen

- fiktiver Unternehmerlohn

Durch das AbgÄG 2022 (siehe dazu unseren Newsletter) wurde im Bereich der Forschungsprämie die Bemessungsgrundlage um einen fiktiven Unternehmerlohn ausgeweitet. Mit der kürzlich erfolgten Änderung der Forschungsprämienverordnung (FoVO) BGBl. II Nr. 281/2024, kundgemacht am 17.10.2024, wurde dieser fiktive Unternehmerlohn nun erhöht.

Wer kann den fiktiven Unternehmerlohn in Anspruch nehmen?

Der fiktive Unternehmerlohn richtet sich an Unternehmen, deren „Unternehmer bzw. Unternehmerin“ unentgeltlich für das Unternehmen tätig sind und in ihrer Funktion (auch) im Bereich der Forschung & Entwicklung tätig sind. Demnach können „Einzelunternehmer, Mitunternehmer und unentgeltlich tätige Gesellschafter einer Kapitalgesellschaft“ einen fiktiven Unternehmerlohn ansetzen. Nach den Erläuterungen zum AbgÄG 2022 hat man insbesondere Start-ups und kleine Unternehmen, bei denen die Unternehmer für ihre Tätigkeit keine Vergütung beziehen, im Fokus. Anwendbar ist die Bestimmung jedoch auf Unternehmen jeglicher Größe.

Was heißt „unentgeltlich“ tätig?

Der fiktive Unternehmerlohn kann nach der FoVO nur dann angesetzt werden, wenn für die Tätigkeit des „Unternehmers“ keine Aufwendungen bzw. Betriebsausgaben entstehen, weil keine Vergütung verrechnet wird. Wird dem Unternehmer oder der Unternehmerin eine Vergütung gezahlt, kann dieser Aufwand für die F&E-bezogenen Stunden, unter dem Aspekt der “Lohne/Gehälter” ohnedies in die Bemessungsgrundlage aufgenommen werden.

„Unternehmer“, deren (tatsächlicher) Unternehmerlohn unter 50 Euro/Stunde beträgt, sind nicht berechtigt, den höheren fiktiven Unternehmerlohn für Zwecke der Forschungsprämie anzusetzen bzw das Delta aufzufüllen. Hier wäre es noch wünschenswert, wenn der Gesetzgeber diese Schlechterstellung überarbeitet.

Wie hoch ist der fiktive Unternehmerlohn?

Der fiktive Unternehmerlohn betrug ursprünglich 45 Euro für jede geleistete Tätigkeitsstunde in begünstigte F&E, maximal jedoch 77.400 Euro pro Person im Wirtschaftsjahr (= maximal 1.720 Stunden/Wirtschaftsjahr). Bei der Höhe hat man sich am Kostenleitfaden der FFG orientiert. Dieser Kostenleitfaden wurde im Februar 2024 aktualisiert, wobei der darin anwendbare Pauschalsatz auf 50 Euro angehoben wurde. Mit der nun veröffentlichten Anpassung der FoVO wurde nunmehr auch der Betrag für den fiktiven Unternehmerlohn auf 50 Euro/Stunde (maximal 86.000 Euro/pa) angehoben.

Ab wann ist der erhöhte fiktive Unternehmerlohn anwendbar?

Der fiktive Unternehmerlohn in Höhe von 50 Euro kann in Wirtschaftsjahren berücksichtigt werden, die nach dem 31. Dezember 2023 beginnen, also ab dem Wirtschaftsjahr 2024 (Wirtschaftsjahr mit Regelbilanzstichtag).

Bei einem abweichenden Wirtschaftsjahr 2023/2024 ist jedoch zu beachten, dass für die in 2023 geleisteten Tätigkeitsstunden noch der alte Betrag (45 Euro) und nur für die im Kalenderjahr 2024 geleisteten Tätigkeitsstunden ein Betrag von 50 Euro angesetzt werden kann. In Summe können im Wirtschaftsjahr jedoch nicht mehr als 1.720 Tätigkeitsstunden berücksichtigt werden. Erfreulich ist, dass nach der FoVO vorgesehen ist, dass, sollten von einem Unternehmer oder einer Unternehmerin mehr als 1.720 Tätigkeitsstunden geleistet worden sein, für die Ermittlung des zustehenden Betrags vorrangig die im Kalenderjahr 2024 geleisteten Tätigkeitsstunden berücksichtigt werden. Damit ist es in solchen Konstellationen zulässig, vermehrt den erhöhten Betrag von 50 Euro zum Ansatz zu bringen.

Beispiele zur Berechnung des fiktiven Unternehmerlohns

Variante 1 – Regelbilanzstichtag

Unternehmer mit Stichtag 31.12.2024 hat im Wirtschaftsjahr 2024 1.800 Stunden (unentgeltlich) für F&E-Zwecke gearbeitet.

- Für den fiktiven Unternehmerlohn können max. 1.720 Stunden herangezogen werden.

- 1.720 Stunden x 50 Euro = 86.000 Euro

- In der Bemessungsgrundlage der Forschungsprämie können 86.000 Euro als fiktiver Unternehmerlohn angesetzt werden.

Variante 2 – abweichendes Wirtschaftsjahr

Unternehmer mit Stichtag 31.03.2024 hat im Wirtschaftsjahr 2023/2024 1.720 Stunden (unentgeltlich) für F&E-Zwecke gearbeitet. Davon entfallen 1.200 Stunden auf Monate in 2023 und 620 Stunden auf Monate in 2024.

- Stunden in 2023: 1.200 Stunden x 45 Euro = 54.000 Euro

- Stunden in 2024: 620 Stunden x 50 Euro = 31.000 Euro

- In der Bemessungsgrundlage der Forschungsprämie können 85.000 Euro als fiktiver Unternehmerlohn angesetzt werden.

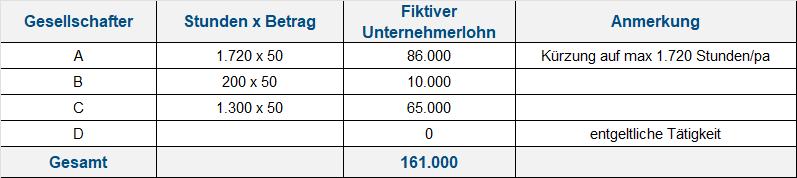

Variante 3 – Mehrere Unternehmer

Eine GmbH hat drei unentgeltlich tätige Gesellschafter (A, B, C) und eine entgeltlich tätige Gesellschafterin (D). Die Gesellschafter haben 2024 (Wirtschaftsjahr = Kalenderjahr) folgende Stunden geleistet: A 1.800 Stunden, B 200 Stunden, C 1.300 Stunden, D 400 Stunden.

- Für den fiktiven Unternehmerlohn können pro Person max. 1.720 Stunden herangezogen werden. Die Stunden von A werden daher auf 1.720 gekürzt.

- Die Stunden von D können nicht berücksichtigt werden, da diese nicht unentgeltlich tätig ist. Der entstandene Aufwand kann jedoch in der Bemessungsgrundlage unter “Löhne und Gehälter” berücksichtigt werden.

- In der Bemessungsgrundlage der Forschungsprämie können in Summe 161.000 Euro als fiktiver Unternehmerlohn angesetzt werden.

Was ist weiter zu beachten?

Als Voraussetzung für die Beanspruchung des fiktiven Unternehmerlohns wird in der FoVO angeführt, dass die F&E-Tätigkeiten auf Grundlage von Zeitaufzeichnungen mit aussagekräftiger Beschreibung nachgewiesen werden. Dazu sei darauf hingewiesen, dass ansonsten weder in § 108c EStG noch in der FoVO nähere Vorgaben zur Zeitaufzeichnung von Forschungstätigkeiten und deren Beschreibung enthalten sind. Aus der Rechtsprechung ergibt sich jedoch allgemein eine erhöhte Mitwirkungspflicht des Steuerpflichtigen, wenn dieser abgabenrechtliche Begünstigungen – wie z. B. die Forschungsprämie – in Anspruch nehmen will.

Wichtig ist, dass die Formalvoraussetzungen für die Forschungsprämie eingehalten werden müssen. Um die Prämie auch tatsächlich zu erhalten muss einerseits der Antrag E 108c sowie das FFG-Gutachten rechtzeitig beantragt werden.

Weitere Hinweise zur Anpassung der Forschungsprämienverordnung

Neben der Anhebung des fiktiven Unternehmerlohns wurde die Forschungsprämie nunmehr mit einer offiziellen Abkürzung – nämlich FoVO – versehen. Weiters wurden in § 11 FoVO, welcher den Datenschutz und die Geheimhaltung hinsichtlich der FFG regelt, zahlreiche textliche Anpassungen vorgenommen.

FAZIT

Das BMF hat beim Betrag des fiktiven Unternehmerlohnes endlich nachgezogen und diesen auch, wie bei Einführung angekündigt, angehoben. Der enge Anwendungsbereich des fiktiven Unternehmerlohnes führt bei zahlreichen Unternehmen jedoch dazu, dass dieser nicht anwendbar ist.

Wenn Sie mehr dazu wissen möchten, empfehlen wir Ihnen unser Webinar

Für weitere Fragen stehen Ihnen die Verfasser sowie auch die übrigen ExpertInnen der Service Line "Corporate Tax" gerne zur Verfügung!