IFRS | Aktuelles zur internationalen Rechnungslegung

Im Bereich der internationalen Rechnungslegungsstandards nach IFRS sind laufend Neuerungen zu verzeichnen. Wir geben Ihnen nachfolgend wieder einen aktuellen tabellarischen Überblick über neue bzw geänderte Standards (IFRS/IAS) sowie deren Interpretationen (IFRIC/SIC).

Die „International Financial Reporting Standards (IFRS)“ sowie deren Interpretationen durch das „International Financial Reporting Interpretations Committee (IFRIC)“ werden vom Standardsetter IASB („International Accounting Standards Board“) herausgegeben. Um diese auch in der Europäischen Union anwenden zu können, bedarf es entsprechender „Endorsements“ zur Übernahme in das EU-Recht. Bei der Umsetzung im EU-Recht wird jeweils auch festgehalten, bis wann die betroffenen Regelungen umzusetzen sind.

Die Einführung neuer Regelungen und ihre Anwendung ist bereits vor Beginn der Bilanzierungsarbeiten mit umfangreichen Vorbereitungsmaßnahmen verbunden, die ein der internationalen Rechnungslegung unterliegendes Unternehmen rechtzeitig in Angriff nehmen sollte, um eine reibungslose Umsetzung zu ermöglichen.

Bei der Anwendung eines neuen oder geänderten IFRS müssen laut IAS 8.28 in den sog Notes (Anhangangaben) die Auswirkungen auf die Berichtsperiode oder auf eine frühere Periode aufgezeigt werden. Diese Angaben umfassen folgende Inhalte:

- Titel des Standards

- Beschreibung der Übergangsvorschriften (soweit vorhanden)

- Art und Änderung der Rechnungslegungsmethode

- Angabe des Betrages der Änderung für jeden betroffenen Abschlussposten (aktuelle Berichtsperiode und jede frühere dargestellte Periode)

Für freiwillig angewendete Standards, die noch nicht verpflichtend sind, gelten die oben dargestellten Angaben inhaltsgleich.

In den Notes ist gemäß IAS 8.30 weiters über neue bzw geänderte Standards zu berichten, die noch nicht verpflichtend anzuwenden sind und auch noch nicht angewendet werden. Diesfalls sind folgende Angaben sind in den Notes aufzunehmen:

- Titel des neuen oder geänderten Standards

- Art der bevorstehenden Änderung der Rechnungslegungsmethode

- Zeitpunkt der verpflichtenden Anwendung

- Zeitpunkt, ab dem das Unternehmen die Anwendung vorsieht

- Auswirkungen auf den Abschluss, die im Zeitpunkt der erstmaligen Anwendung erwartet werden

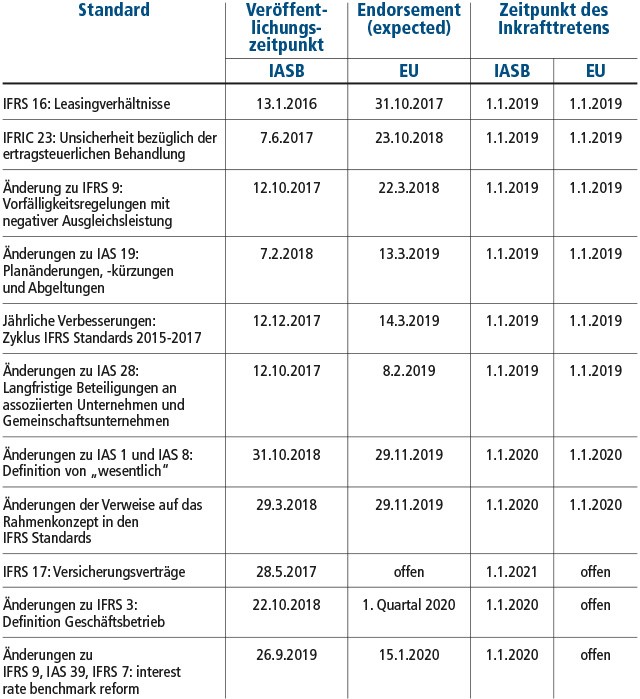

Die nachstehende Tabelle zeigt ua auch die Zeitpunkte der Veröffentlichung sowie das Inkrafttreten der einzelnen Standards und Interpretationen (entnommen aus dem EU-Endorsement Status Report vom 23.01.2020):

FAZIT

Wie der obigen Tabelle zu entnehmen ist, stehen im IFRS-Bereich wieder einige Neuerungen bzw. Änderungen an. Planen Sie daher rechtzeitig die erforderliche Umstellung beziehungsweise bedenken Sie die Vor- und Nachteile einer vorzeitigen Anwendung. Wichtig im Hinblick auf die Änderungen von IFRS-Standards ist es zu bedenken, dass diese auch Änderungen der Vorjahreswerte nach sich ziehen.

Für Rückfragen stehen Ihnen die Verfasserinnen und gerne auch die übrigen MitarbeiterInnen des Bilanzierungs- und WP-Teams unserer Service Line "Audit" zur Verfügung!