START-UP-PAKET | Vorteilhaftigkeit der Anwendung des § 67a EStG

Mit dem mit 01.01.2024 in Kraft getretenen Start-Up-Förderungsgesetz wurden abgabenrechtlichen Erleichterungen für Mitarbeiterbeteiligungen umgesetzt (vgl. START-UP-PAKET | Start-Up-Förderungsgesetz beschlossen - ICON Wirtschaftstreuhand GmbH). Kernpunkte der neuen Regelung sind die Schaffung eines Besteuerungsaufschubs bei Erwerb von Unternehmensanteilen, die Einführung einer Pauschalregelung im Rahmen der Besteuerung bei der Veräußerung von Mitarbeiterbeteiligungen und die Schaffung einer Begünstigung im Bereich der Sozialversicherungsbeiträge sowie bei den Lohnnebenkosten. Die Neuregelung ist grundsätzlich zu begrüßen, allerdings ist im Einzelfall zu prüfen, ob die Anwendung tatsächlich steuerliche Vorteile bringt.

Voraussetzungen der Start-Up-Mitarbeiterbeteiligung

Wie wir Sie bereits in unserem NL-Beitrag START-UP-PAKET | Mitarbeiterbeteiligungen und Senkung der MiKöSt! vom Juni 2023 informiert haben, soll mit dem Start-Up-Förderungsgesetz die Beteiligung von Mitarbeitern steuerlich attraktiver gestaltet werden. Um die steuerlichen Vorteile der Start-Up-Mitarbeiterbeteiligung überhaupt anwenden zu können, müssen jedoch nachfolgende Voraussetzungen erfüllt werden:

- Der Arbeitgeber oder ein Gesellschafter des Arbeitgebers gewährt einem oder mehreren Arbeitnehmern aus sachlichen, betriebsbezogenen Gründen unentgeltlich Anteile am Unternehmen des Arbeitgebers, wobei die Abgabe gegen eine Gegenleistung bis zur Höhe des Nennwerts für die Anwendung dieser Bestimmung als unentgeltliche Abgabe gilt.

- Das Unternehmen des Arbeitgebers erfüllt bezogen auf das dem Zeitpunkt der Abgabe der Anteile vorangegangene Wirtschaftsjahr folgende Voraussetzungen:

- Im Jahresdurchschnitt werden nicht mehr als 100 Mitarbeiter beschäftigt.

- Die Umsatzerlöse betragen nicht mehr als 40 Mio. EUR.

- Das Unternehmen ist nicht vollständig in einen Konzernabschluss einzubeziehen.

- Nicht mehr als 25 % der Anteile am Kapital und Stimmrechten werden von Unternehmen gehalten, die ihrerseits in einen Konzernabschluss einzubeziehen sind.

- Die Anteile werden dem Arbeitnehmer innerhalb von 10 Jahren nach Gründung des Unternehmens gewährt.

- Der Arbeitnehmer hält zum Zeitpunkt der Abgabe der Anteile weder unmittelbar noch mittelbar mehr als 10 % am Kapital und hat auch davor nie mehr als 10 % der Anteile gehalten.

- Zwischen Arbeitgeber und Arbeitnehmer muss schriftlich vereinbart werden, dass eine Veräußerung oder Übertragung der Anteile durch den Arbeitnehmer nur mit Zustimmung des Arbeitgebers möglich ist (Vinkulierung).

- Der Arbeitnehmer erklärt bei Erhalt der Anteile schriftlich, die Bestimmungen die Regelungen des § 67a EStG in Anspruch zu nehmen. Diese Erklärung sowie die Höhe der Beteiligung werden zum Lohnkonto genommen.

Vorteilhaftigkeit der Start-Up-Mitarbeiterbeteiligung

Die festgelegten Bedingungen schaffen Spielraum für Anpassungen, um die vorteilhafte Nutzung dieser Regeln zu ermöglichen. Denn die Nichterfüllung einer der Voraussetzungen führt zum Ausschluss der Anwendung der Start-Up-Mitarbeiterbeteiligung.

Kurz zur Besteuerung von Mitarbeiterbeteiligungen:

Bei Anwendung der Start-Up Begünstigung ist der geldwerte Vorteil aus der unentgeltlichen Abgabe gemäß § 67a Abs. 4 Z 2 EStG als sonstige Bezug zu 75 % mit dem festen Steuersatz von 27,5 % zu versteuern, die restlichen 25 % unterliegen dem Progressionstarif.

Außerhalb des Anwendungsbereiches des § 67a EStG ist der geldwerte Vorteil zum Zeitpunkt des unentgeltlichen oder begünstigten Erwerbes von Anteilen zum Progressionstarif zu versteuern. Der Freibetrag gemäß § 3 Abs. 1 Z 15 lit. b EStG kann angewendet werden. Der geldwerte Vorteil stellt in der Folge beim Mitarbeiter die Anschaffungskosten der Anteile dar. Bei einer späteren Veräußerung unterliegt der Unterschiedsbetrag zwischen dem Veräußerungserlös und den Anschaffungskosten gemäß § 27a EStG dem festen Steuersatz von 27,5 %.

Wie im Folgenden illustriert wird, führt die Anwendung von § 67a EstG nicht zwangsläufig zu steuerlichen Vorteilen für die Mitarbeiter. Das nachfolgende Beispiel beleuchtet die Kontroverse dieses Themas und verdeutlicht, unter welchen Umständen die Anwendung von § 67a EstG zu einem steuerlichen Nutzen bzw. Nachteil führen kann.

Dabei betrachten wir eine Beteiligung im Ausmaß von 10 % am Stammkapital (EUR 10.000,00) mit Anschaffungskosten von EUR 1.000,00. Der Mitarbeiter wendet somit nur das Nominale an den Stammanteilen auf, womit die Abgabe der Anteile gemäß § 67a Abs. 2 Z 1 EStG als unentgeltlich gilt und die Anwendung des § 67a EStG somit grundsätzlich eröffnet wäre.

Die Unterscheidung der folgenden beiden Szenarien ergibt sich aus dem Unternehmenswert zum Zeitpunkt des Erwerbs der Anteile durch den Mitarbeiter. Im ersten Szenario (Beispiel 1) beläuft sich der Unternehmenswert auf EUR 10.000,00. Im Gegensatz dazu steht das zweite Szenario (Beispiel 2) mit einem Unternehmenswert zum Erwerbszeitpunkt von EUR 6.000.000,00 . Dies führt zu einem deutlichen Unterschied im Wert der Anteile bei Erwerb: Im ersten Szenario entspricht dieser EUR 1.000,00, im zweiten Szenario EUR 600.000,00.

Trotz der unterschiedlichen Unternehmenswerte zum Erwerbszeitpunkt wird der Gesamtwert des Unternehmens nach 5 Jahren in beiden Fällen mit EUR 10.010.000,00 angenommen. Folglich beträgt der Veräußerungserlös der Beteiligung in beiden Szenarien EUR 1.001.000,00.

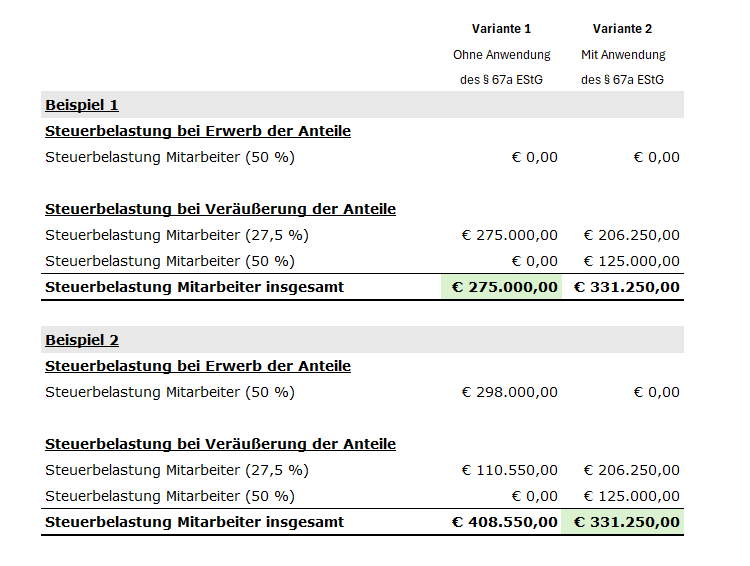

Bei Variante 1 des zweiten Beispiels ergibt sich ein Vorteil aus dem Dienstverhältnis iHv EUR 599.000,00. Nach Abzug des Freibetrags gemäß § 3 Abs 1 Z 15 lit. b EStG iHv 3.000,00 beläuft sich der steuerpflichtige Vorteil aus dem Dienstverhältnis auf EUR 596.000,00.

FAZIT

Das beschriebene Szenario zeigt deutlich, wie unterschiedlich die steuerlichen Auswirkungen, je nach dem, ob § 67a EStG angewendet wird oder nicht, sein können. Im ersten Beispiel, bei einem geringen Unternehmenswert von EUR 10.000,00 zum Zeitpunkt des Anteilserwerbs, erweist sich die Variante ohne Anwendung des § 67a EstG als vorteilhafter: Die Steuerbelastung liegt hier letztlich bei EUR 275.000,00, während sie bei Anwendung von § 67a EstG EUR 331.250,00 beträgt.

Im Kontrast dazu steht das zweite Beispiel mit einem Unternehmenswert von EUR 6.000.000,00 im Zeitpunkt des Erwerbs der Anteile durch den Mitarbeiter. In diesem Fall ist die Anwendung des § 67a EStG vorteilhaft. Ohne dessen Anwendung würde die steuerliche Belastung letztlich EUR 408.550,00 betragen, mit dessen Anwendung jedoch nur EUR 331.250,00. Hinzu kommt hier bei Nichtanwendung des § 67a EStG, dass der Mitarbeiter eine Steuerlast zu tragen hätte, obwohl noch gar keine Realisation stattgefunden hat. Man spricht hier auch von der so genannten “Dry-Income” Problematik.

Die beiden Beispiele unterstreichen, dass der § 67a EstG nicht pauschal für steuerliche Vorteile sorgt, sondern dessen Nutzen vom jeweiligen Unternehmenswert zum Zeitpunkt des Anteilserwerbs abhängt. Es ist daher essenziell, dass jeder Fall individuell geprüft wird, um zu entscheiden, ob die Bestimmungen des § 67a EStG Anwendung finden sollen oder nicht.

Für Fragen zu diesem Thema stehen Ihnen die Autoren gerne zur Verfügung.