UMGRÜNDUNGEN | Bilanzierungs- und Bewertungsmethoden

Die Verbuchung und Bilanzierung von Umgründungsvorgängen kann in der Praxis durchaus herausfordernd sein. Wir möchten Ihnen daher in mehreren Newsletter-Beiträgen, anhand anschaulicher Beispiele, diesen Themenbereich etwas näher bringen. Zudem sind für den Herbst auch wiederum zum Thema passende Seminare im Rahmen der ICON Tax Academy geplant.

Im Zusammenhang mit Umgründungen stellt sich insbesondere auch die Frage, wie die damit einhergehenden Vermögenstransfers (Zu- und Abgänge) buchhalterisch bzw bilanziell zu behandeln sind?

Die Beantwortung dieser Frage hängt zunächst davon ab, ob man den übertragenden oder übernehmenden Rechtsträger im Auge hat. Weiters ist die Umgründungsrichtung zu beachten: Liegt eine Seitwärts-Umgründung vor („side-stream“), eine Aufwärts- („up-stream“) oder eine Abwärtsumgründung („down-stream“)? Und schließlich ist auch entscheidend, ob für die im Rahmen der Umgründung erfolgende Vermögensübertragung eine Gegenleistung gewährt wird (zB Kapitalerhöhung) oder nicht.

Von grundsätzlicher Bedeutung für eine korrekte und optimale Bilanzierung ist die Frage, ob der Ansatz von „Verkehrswerten“ möglich ist („Aufwertungsumgründung“) oder ob die Buchwerte des Rechtsvorgängers fortgeführt werden sollen. In bestimmten Fällen kann auch die sog. „modifizierte Buchwertfortführung“ zur Anwendung kommen. Kommt es im Zuge einer Umgründung zu tauschähnlichen Vorgängen, ist wiederum zu klären, ob eine Gewinnrealisierung stattfinden soll oder aber die Buchwerte fortgeführt werden.

Zur Einführung in dieses sohin vielschichtige Thema möchten wir Ihnen zunächst die zentralen unternehmensrechtlichen Bewertungsvorschriften des § 202 UGB anhand eines einfachen Beispiels darstellen:

Hinweis: Davon zu unterscheiden ist die ertragsteuerliche Behandlung, wonach bei Anwendung des Umgründungssteuergesetzes idR die Fortführung der steuerlichen Buchwerte geboten ist und die daraus resultierenden Bilanzabweichungen bzw deren Veränderung im Zeitablauf mittels steuerlicher Mehr-Weniger-Rechnung oä zu berücksichtigen sind.

Aufwertungsumgründungen (§ 202 Abs. 1 UGB)

Die Grundnorm für die Sacheinlagenbewertung findet sich in § 202 Abs. 1 UGB und ordnet an, dass Einlagen und Zuwendungen sowie Entnahmen grundsätzlich mit dem beizulegenden Wert anzusetzen sind, soweit sich nicht aus der Nutzungsmöglichkeit im Unternehmen ein geringerer Wert ergibt. Werden Betriebe oder Teilbetriebe eingelegt, so ist auch ein allfällliger Firmenwert anzusetzen.

Mit dem RÄG 2014 wurde nunmehr auch eine unternehmensrechtliche Definition für den „beizulegenden Wert“ normiert (§ 189a Z 3 UGB): Es ist dies jener Betrag, den ein Erwerber des gesamten Unternehmens im Rahmen des Gesamtkaufpreises für den betreffenden Vermögensgegenstand oder die betreffende Schuld ansetzen würde; dabei ist davon auszugehen, dass der Erwerber das Unternehmen fortführt. Die Anlehnung des unternehmensrechtlichen „beizulegenden“ Wertes an den ertragsteuerlichen „Teilwert“ ist somit unverkennbar (vgl § 6 Z 1 EStG). In der Praxis wird der beizulegende Wert idR mit dem Verkehrswert gleichgesetzt.

Dazu ein einfaches Beispiel:

Ein bilanzierender Unternehmer (steuerlicher § 5-Gewinnermittler) bringt seinen Betrieb in eine zuvor neu gegründete GmbH ein. Der Unternehmer ist somit auch alleiniger Gesellschafter dieser GmbH.

Die Bilanz des Einzelunternehmens stellt sich zum Umgründungsstichtag 31.12.2017 wie folgt dar:

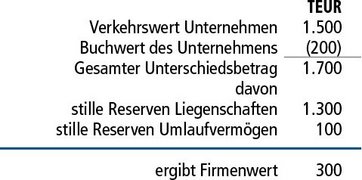

Der Verkehrswert des Unternehmens betrage 1.500 TEUR. Davon entfallen auf stille Reserven in den Liegenschaften 1.300 TEUR und auf stille Reserven im Umlaufvermögen (Vorräte) 100 TEUR. Der daraus resultierende Firmenwert beträgt somit 300 TEUR und ermittelt sich wie folgt:

Die Eröffnungsbilanz der GmbH enthält nach erfolgter Bargründung lediglich die eingezahlten liquiden Mittel bzw das korrespondierende Eigenkapital (35 TEUR voll eingezahltes Mindeststammkapital).

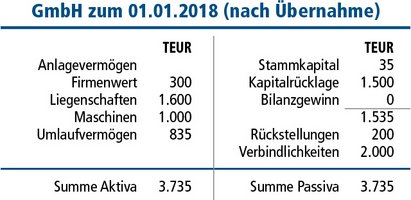

Im Zuge der Betriebseinbringung soll der beizulegende Wert angesetzt werden. Es soll somit eine Aufwertung auf den Verkehrswert stattfinden. Die Bilanz der GmbH zeigt daher nach der umgründungsbedingten Übernahme des Betriebes folgendes Bild:

Nachdem keine Kapitalerhöhung stattfindet, wird der gesamte Vermögenszugang, bewertet zum „Verkehrswert“ in Höhe von 1.500 TEUR, in eine Kapitalrücklage eingestellt. Aktivseitig erhöhen sich der Buchwert der Liegenschaften um die stillen Reserven von 1.300 TEUR sowie das Umlaufvermögen um die stillen Reserven in den Vorräten von 100. Zusätzlich sind im Umlaufvermögen die liquiden Mittel aus der Gründung in Höhe von 35 TEUR enthalten.

Unrichtig wäre es hingegen, im Rahmen einer Aufwertungsumgründung die stillen Reserven nur teilweise anzusetzen, zB nur im Bereich der Liegenschaften. Dennoch findet man in der Praxis nicht selten eine derartige Vorgehensweise vor, etwa durch Aktivierung eines Postens mit der Bezeichnung „Umgründungsmehrwert“ (vgl zum korrekten Ansatz eines solchen Bilanzpostens weiter unten).

Im Übrigen ist darauf hinzuweisen, dass die im Rahmen von Aufwertungsumgründungen „lukrierten“ Beträge einer Ausschüttungssperre unterliegen (gemäß § 235 UGB). Die im obigen Beispiel ausgewiesene Kapitalrücklage kann daher (zunächst) nicht aufgelöst und ausgeschüttet werden (Näheres dazu in einem späteren Beitrag).

Buchwertumgründungen (§ 202 Abs. 2 Z 1 UGB)

Abweichend von der Grundnorm des § 202 Abs. 1 UGB dürfen bei Umgründungen (Verschmelzungen, Umwandlungen, Einbringungen, Zusammenschlüssen, Realteilungen und Spaltungen) gemäß § 202 Abs. 2 Z 1 UGB auch die Buchwerte auf Basis der im letzten Jahresabschluss bzw in einer Zwischenbilanz angewandten Bilanzierungs- und Bewertungsmethoden fortgeführt werden. Der zugrunde liegende Jahresabschluss bzw die Zwischenbilanz darf jedoch nicht älter als neun Monate sein.

Im Rahmen der Buchwertfortführung werden somit beim übernehmenden Rechtsträger die Buchwerte des übertragenden Rechtsvorgängers fortgeführt. Der Ansatz von Zwischenwerten ist hingegen NICHT zulässig.

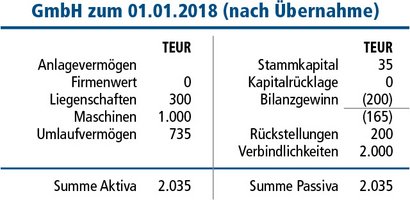

Die Bilanz der GmbH aus dem vorigen Beispiel würde nach der Übernahme des Betriebes zu Buchwerten daher wie folgt aussehen:

Die Übernahme des (buchmäßig) überschuldeten Betriebes führt also bei der GmbH sogleich zu einem Bilanzverlust:

Gemäß Rz 104 des maßgeblichen Fachgutachtens zur „Rechnungslegung bei Umgründungen“ (KFS/RL 25) der Kammer der Wirtschaftstreuhänder ist nämlich ein negativer Saldo der Buchwerte des übernommenen Vermögens erfolgswirksam in der Gewinn- und Verlustrechnung auszuweisen, und zwar in einem Sonderposten „Reinvermögensminderung durch Umgründung“ unmittelbar NACH dem Jahresüberschuss/Jahresfehlbetrag. Auf diese Weise gelangt der übernommene negative Buchwertsaldo in die Position „Bilanzverlust“.

Da annahmegemäß keine Kapitalerhöhung durchgeführt wird und somit keine Gegenleistung erfolgt, kann der Ausweis eines Bilanzverlustes, etwa durch Ansatz eines Umgründungsmehrwertes, nicht vermieden werden (siehe dazu gleich).

Modifizierte Buchwertfortführung (§ 202 Abs. 2 Z 2 und 3 UGB)

Um den Ansatz eines Buchverlustes zu vermeiden, kann die sog. „modifizierte“ Buchwertführung zur Anwendung kommen. Voraussetzung dafür ist allerdings, dass im Zuge der Umgründung eine Gegenleistung gewährt wird, welche die fortgeführten Buchwerte übersteigt. Solche Gegenleistungen wären gemäß § 202 Abs. 2 Z 2 UGB der Ausgabebetrag neuer Anteile (z.B. Kapitalerhöhung), der Buchwert eigener oder untergehender Anteile und allenfalls geleistete bare Zuzahlungen.

Gemäß § 202 Abs. 2 Z 3 UGB ist der Unterschiedsbetrag zwischen Gegenleistung und fortgeführten Buchwerten, soweit er den Aktiven und Passiven des übertragenen Vermögens zugeordnet werden kann, gesondert als „Umgründungsmehrwert“ auszuweisen. Ein darüber hinaus verbleibender Restbetrag darf als Firmenwert angesetzt werden.

Der Ansatz eines Umgründungsmehrwerts kommt somit nur für jene Fälle in Betracht, in denen im Zuge von Umgründungen Gegenleistungen in der erwähnten Form gewährt werden.

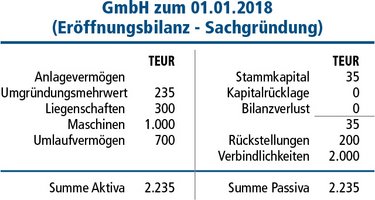

Zur Darstellung der modifizierten Buchwertfortführung muss das obige Beispiel entsprechend adaptiert werden. Angenommen wird daher, dass die aufnehmende GmbH erst im Zuge der Einbringung gegründet werde (Sachgründung). Im Rahmen dieser umgründungsbedingten Sachgründung werden als Gegenleistung Anteile ausgegeben, und zwar wiederum in Höhe von 35 TEUR (Mindeststammkapital).

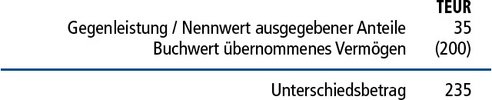

Die Eröffnungsbilanz der GmbH zeigt nunmehr folgendes Bild:

Der Umgründungsmehrwert ergibt sich aus der folgenden Rechnung:

FAZIT

Die Frage, welche der obigen Bilanzierungsmethoden für Umgründungsvorgänge angewendet wird, hängt letztlich davon ab, welches Bilanzbild gewünscht wird. Neben dieser „Momentaufnahme“ ist jedoch auch zu bedenken, dass die Aktivierung von stillen Reserven, eines Firmenwertes oder eines Umgründungsmehrwerts die künftigen unternehmensrechtlichen Ergebnisse aufgrund der darauf vorzunehmenden Abschreibungen bzw höheren Buchwertabgänge entsprechend belastet und die Aufwertungsbeträge zudem einer Ausschüttungssperre gemäß § 235 UGB unterliegen.

Wir werden den angesprochenen Themenkomplex in weiteren Newsletter-Beiträgen noch vertiefen bzw auch noch weitere Umgründungsvarianten aus bilanztechnischer Sicht darstellen.

Für Rückfragen stehen Ihnen die Verfasser sowie auch die MitarbeiterInnen unseres Bilanzierungs- und WP-Teams gerne zur Verfügung!