ViDA in der Praxis | Single VAT Registration - EU OSS

Pillar 3 des Mehrwertsteuer-Reformpakets ViDA verfolgt das Ziel umsatzsteuerrechtliche Registrierungstatbestände in der EU zu reduzieren. Um dieses Ziel zu erreichen, sind Änderungen an verschiedenen Stellen der Mehrwertsteuersystemrichtlinie sowie der Durchführungsverordnung vorgesehen. Zum einen werden die Regelungen zur Umkehr der Steuerschuldnerschaft (Reverse Charge) erweitert, zum anderen wird der Anwendungsbereich des EU-One-Stop-Shop (EU-OSS)-Verfahrens ausgedehnt. Dieser Newsletter beleuchtet die vorgesehenen Änderungen zur Erweiterung des EU-One-Stop-Shop (EU-OSS) und veranschaulicht die ab dem 1. Juli 2028 zu erwartenden Auswirkungen anhand von Praxisbeispielen.

Rechtliche Grundlagen

Aktuelle Rechtslage (Artikel 358 ff RL 2006/112/EG)

Der EU-OSS stellt ein unionsweit einheitliches Verfahren zur Meldung grenzüberschreitender Umsätze dar. Die Meldung erfolgt gesammelt für alle erfassten Umsätze und wird im Ansässigkeitsstaat bzw. einem ausgewählten Mitgliedstaat eingereicht. Die in anderen EU-Mitgliedstaaten geschuldete Umsatzsteuer wird – getrennt nach Mitgliedstaaten und Steuersätzen – im EU-OSS erklärt und mittels Sammelüberweisung entrichtet. Die Aufteilung der länderspezifischen Umsatzsteuerbeträge erfolgt durch die zuständige Finanzbehörde im Mitgliedstaat der Registrierung. Auf diese Weise lassen sich umsatzsteuerliche Registrierungen in anderen Mitgliedstaaten vermeiden.

Nach der derzeit geltenden Rechtslage können gemäß Artikel 369b RL 2006/112/EG folgende Umsätze über den EU-OSS erklärt werden:

- Dienstleistungen an Nichtunternehmer, die in einem Mitgliedstaat erbracht werden, in dem der Steuerpflichtige nicht ansässig ist (z.B: kulturelle, künstlerische, wissenschaftliche Dienstleistungen, Personenbeförderungsleistungen,…)

- Innergemeinschaftliche Versandhandelsumsätze

- Lieferungen einer Plattform, die zum fiktiven Steuerschuldner wurde

Ab 1.7.2028 geltende Rechtslage

Ab 1.7.2028 wird die Anwendung des EU-OSS auf folgende Umsätze ausgeweitet:

- Montagelieferungen, Lieferungen an Bord von Schiffen, Flugzeugen oder Eisenbahnen sowie Lieferungen von Energie (Gas, Elektrizität, Wärme) an nicht steuerpflichtige Personen, sofern der Umsatz in einem Mitgliedstaat steuerbar ist, in dem der Steuerpflichtige nicht ansässig ist (Art. 369b lit. d RL 2006/112/EG).

- Ruhende oder bewegte Lieferungen an nicht steuerpflichtige Personen, sofern der Umsatz in einem Mitgliedstaat steuerbar ist, in dem der Steuerpflichtige nicht ansässig ist (Art. 369b lit. e RL 2006/112/EG).

- Innergemeinschaftliche Verbringungen (zu eigenen Händen, ohne zugrunde liegenden Verkauf) in einen anderen Mitgliedstaat (Art. 369b lit. f RL 2006/112/EG). In diesem Zusammenhang wird eine Steuerbefreiung für den durch die Verbringung bewirkten innergemeinschaftlichen Erwerb eingeführt (Art. 369xi RL 2006/112/EG).

Mit der Ausweitung des EU-OSS geht die phasenweise Abschaffung der Konsignationslagerregelung einher. Diese ist derzeit in Art. 17a RL 2006/112/EG geregelt und wird durch die Erweiterung des EU-OSS-Anwendungsbereichs obsolet. Ab dem 30.6.2028 darf die alte Regelung für die Bestückung eines Konsignationslagers nicht mehr angewendet werden. Bis einschließlich 30.6.2029 können Entnahmen aus einem Konsignationslager, das noch nach dem alten Regime bestückt wurde, als innergemeinschaftliche Lieferungen erfasst werden. Ab dem 1.7.2029 ist die Konsignationslagerregelung iSd Art. 17a RL 2006/112/EG generell obsolet.

Zudem wird die Anwendung des Import-OSS mit 1.7.2028 für alle Plattformen, die als fiktive Lieferer gelten, verpflichtend.

Praktische Beispiele

Die nachfolgenden Beispiele sollen veranschaulichen, inwiefern die gesetzlichen Neuerungen Änderungen bzw. Verbesserungen mit sich bringen.

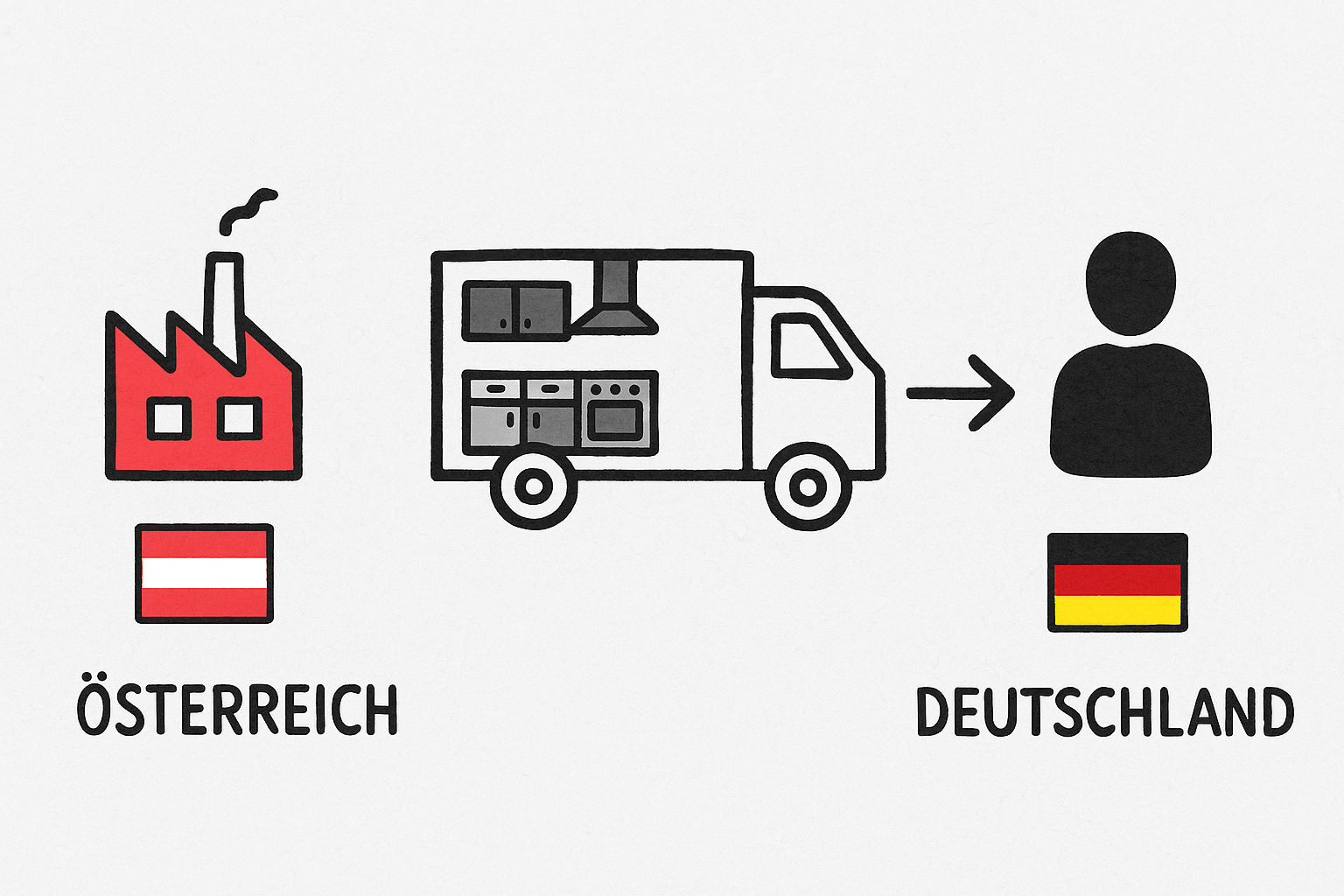

Lieferung und Montage einer Einbauküche durch ein österreichisches Unternehmen an eine deutsche Privatperson. Die Montage der Küche erfolgt in Deutschland.

Aktuelle Rechtslage:

Die Lieferung samt Montage stellt eine in Deutschland steuerbare Werk- bzw. Montagelieferung dar (§ 3 Abs. 4 dUStG bzw. Art 36 RL 2006/112/EG bzw. ). Diese ist mit 19 % deutscher Umsatzsteuer abzurechnen. Der österreichische Unternehmer muss sich in Deutschland steuerlich registrieren und regelmäßig UVAs sowie Jahreserklärungen abgeben.

Die Verbringung der Einbauküche ist nicht steuerbar (Art 17 Abs. 2 lit b RL 2006/112/EG bzw. Art 3 Abs. 1 lit a UStG).

Etwaige deutsche Vorsteuern aus Zukäufen können im Rahmen der laufenden UVA geltend gemacht werden.

Rechtslage ab 1.7.2028:

An den materiellrechtlichen Bestimmungen über den Leistungsort, den anwendbaren Steuersatz und den Steuerschuldner ergeben sich mit 1.7.2028 keine Änderungen. Es wird jedoch die Meldung und Abfuhr der deutschen Umsatzsteuer aus dem Ausgangsumsatz erleichtert. Der österreichische Unternehmer hat nunmehr die Möglichkeit, den Umsatz über den EU-OSS zu erklären. Dadurch erspart er sich die steuerliche Registrierung und Abwicklung der Meldungen beim deutschen Finanzamt. Freiwillig kann der Umsatz jedoch weiterhin im Rahmen einer Registrierung inkl. Meldung beim deutschen FA erklärt werden.

Die Verbringung der Einbauküche ist weiterhin nach Art 17 Abs 2 lit b RL 2006/112/EG bzw. Art 3 Abs 1 lit a UStG nicht steuerbar.

Etwaige deutsche Vorsteuern aus Zukäufen können im Rahmen des isolierten Vorsteuererstattungsverfahrens geltend gemacht werden.

Ein in Österreich ansässiges Unternehmen liefert eine Einbauküche an eine deutsche Privatperson. Neben der Lieferung der Küche erbringt das österreichische Unternehmen auch die Montage in Deutschland. Die Arbeitsplatte kauft der österreichische Unternehmer bei einem schwedischen Produzenten zu, welcher diese aus logistischen Gründen direkt zum Kunden nach Deutschland liefert.

Aktuelle Rechtslage:

Der Ausgangsumsatz des österreichischen Unternehmers ist wie im ersten Fall beschrieben zu beurteilen (in Deutschland steuerbare Werklieferung, Abrechnung mit 19% deutscher USt, Registrierung in Deutschland). Der Zukauf stellt für den österreichischen Unternehmer einen in Deutschland steuerbaren und steuerpflichtigen innergemeinschaftlichen Erwerb gemäß § 1a dUStG dar, welcher in der deutschen UVA und Jahreserklärung entsprechend zu melden ist, was eine umsatzsteuerliche Registrierung in Deutschland erfordert.

Rechtslage ab 1.7.2028:

Der Ausgangsumsatz kann wie im ersten Beispiel über den EU-OSS gemeldet werden. Der innergemeinschaftliche Erwerb bleibt jedoch meldepflichtig, sodass eine Registrierung in Deutschland notwendig ist. Aus verfahrensökonomischer Sicht wird es sinnvoll sein, den Ausgangsumsatz in der deutschen UVA zu melden. Dadurch werden mehrere verschiedene Meldeverfahren, die parallel anzuwenden sind, vermieden (UVA in DE, EU-OSS in AT, ggf. Vorsteuerrückerstattungsantrag in AT für DE).

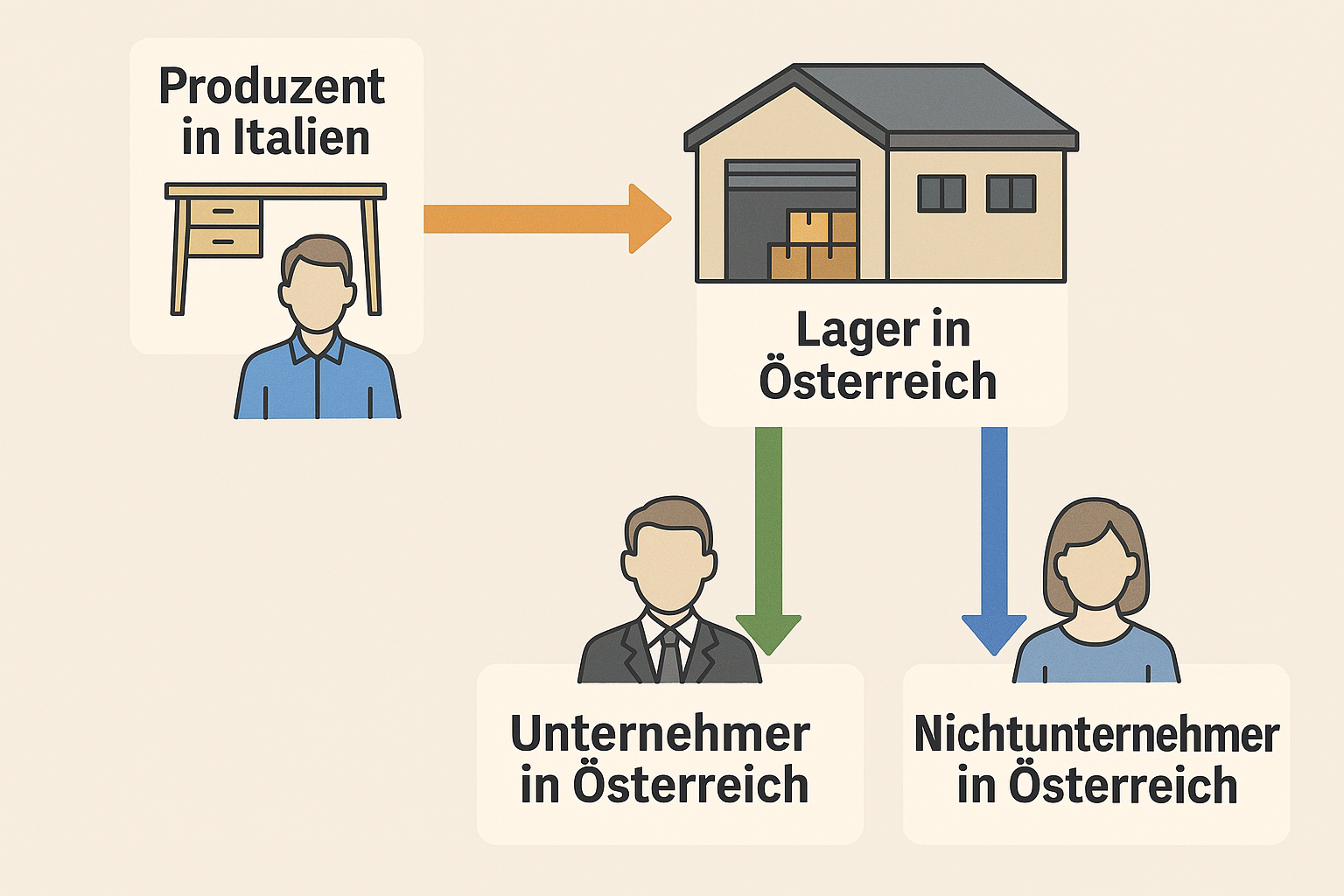

Ein in Italien ansässiger Produzent von Schreibtischen hat ein Lager in Österreich. Dieses wird von Italien aus laufend bestückt. Ausgehend vom österreichischen Lager verkauft der italienische Produzent seine Waren sowohl an Unternehmer als auch Nichtunternehmer in Österreich. Zu Beginn des Versands / der Beförderung der Tische nach Österreich stehen die Abnehmer noch nicht fest.

Aktuelle Rechtslage:

Die Bestückung des Lagers stellt ein innergemeinschaftliches Verbringen (Art 17 Abs 1 RL 2006/112/EG) dar, da bewegliche Gegenstände vom Gebiet eines Mitgliedstaates (Italien) in einen anderen Mitgliedstaat (Österreich) versandt/befördert werden und sich die Waren stets in der wirtschaftlichen Verfügungsmacht des italienischen Produzenten befinden. Daraus folgt die Meldung einer innergemeinschaftlichen Lieferung des italienischen Produzenten in Italien (an sich selbst) und ein korrespondierender innergemeinschaftlicher Erwerb des italienischen Produzenten in Österreich. Dies erfordert eine Registrierung des italienischen Produzenten in Österreich samt verpflichtender Abgabe von UVAs und Jahreserklärung.

Die anschließenden Verkäufe der Tische in Österreich stellen steuerbare und steuerpflichtige Inlandslieferungen dar, welche zzgl. 20 % österreichischer Umsatzsteuer an die Abnehmer abzurechnen sind (Meldung in UVA und Jahreserklärung).

Rechtslage ab 1.7.2028:

Sowohl das Verbringen als auch die Verkäufe an Nichtunternehmer können künftig über den EU-OSS abgewickelt werden. Die innergemeinschaftlichen Erwerbe in Österreich sind steuerbefreit und führen daher nicht mehr zu einer Registrierungsverpflichtung.

Die Verkäufe an Unternehmer in Österreich können weiterhin nicht über den EU-OSS erklärt werden. Jedoch sieht das ViDA-Paket eine verpflichtende Erweiterung des Anwendungsbereichs des Reverse Charge Verfahrens für Leistungen ausländischer, nicht im Bestimmungsland registrierter, Unternehmer vor. Im Inland steuerbare Lieferungen von ausländischen Unternehmern, die auch nicht in Österreich registriert sind, an einen in Österreich registrierten Unternehmer, werden künftig vom Reverse Charge Verfahren erfasst sein, wodurch die umsatzsteuerliche Registrierungsverpflichtung in Österreich entfällt (vgl. Art. 194 Abs. 1 lit a RL 2006/112/EG).

Details zur Änderung des Reverse Charge Verfahrens können Sie in unserem Newsletterartikel ViDA in der Praxis | Single VAT Registration - Reverse Charge vom 3.12.2024 nachlesen.

Ein in Italien ansässiger Produzent von E-Ladestationen hat ein Lager in Österreich. Dieses bestückt er ausgehend von Italien laufend. Aus dem österreichischen Lager verkauft der italienische Produzent seine Waren ausschließlich an einen in Österreich ansässigen Zwischenhändler, welcher die E-Ladestationen je nach Bedarf entnehmen kann. Annahme: Es sind alle Voraussetzungen für die Anwendung der Konsignationslagerregelung erfüllt.

Aktuelle Rechtslage:

Warentransporte ins Lager gelten bei Erfüllung aller Anwendungsvoraussetzungen der Konsignationslagerregelung iSd Art 17a RL 2006/112/EG nicht als innergemeinschaftliches Verbringen. Es ist lediglich in Italien eine Zusammenfassende Meldung für die Lieferung in das Konsignationslager abzugeben. Erst bei Entnahme durch den österreichischen Kunden wird eine tatsächliche innergemeinschaftliche Lieferung an den österreichischen Kunden bewirkt. Eine Registrierungsverpflichtung des italienischen Produzenten in Österreich ergibt sich daraus nicht.

Rechtslage ab 1.7.2028:

Ab 1.7.2028 wird die Konsignationslagerregelung schrittweise abgeschafft. Für Lagerbestände, die vor dem 1.7.2028 eingebracht wurden und binnen 12 Monaten entnommen werden, gilt die alte Regelung.

Neue Lieferungen ins Lager gelten als innergemeinschaftliches Verbringen, können jedoch über den EU-OSS gemeldet werden. Verkäufe an Unternehmer unterliegen künftig sehr wahrscheinlich dem Reverse Charge Verfahren, wodurch auch in diesen Fällen keine Registrierungsverpflichtung mehr entsteht. Abzuwarten bleibt allerdings, ob das Reverse Charge Verfahren für alle Liefervarianten zur Anwendung kommt oder es doch Ausnahmen geben wird, die durch die Textierung des Art 194 Abs. 1 lit b RL 2006/112/EG möglich sind.

FAZIT

Die geplanten Änderungen im Rahmen von ViDA – insbesondere die Ausweitung des EU-OSS – stellen einen bedeutenden Schritt zur Vereinfachung der umsatzsteuerlichen Pflichten innerhalb der EU dar. Durch die zentrale Meldemöglichkeit über den EU-OSS können Unternehmen künftig auf zahlreiche nationale Registrierungen verzichten. Dies reduziert nicht nur den administrativen Aufwand, sondern senkt auch das Risiko umsatzsteuerlicher (Melde-)Fehler im Ausland. Unternehmen sollten sich frühzeitig mit den kommenden Änderungen auseinandersetzen, um von den Vereinfachungen optimal zu profitieren.

Für Rückfragen zu diesen neuen Herausforderungen für die Umsatzsteuerpraxis stehen Ihnen die Verfasser sowie auch die übrigen Ansprechpartner der Service Line "Indirect Tax & Customs" gerne zur Verfügung!