IFRS-BILANZIERUNG | Das fünfstufige Erlöserfassungsmodell nach IFRS 15

Die bisherige Vorgehensweise bei der Erlöserfassung nach den internationalen Rechnungslegungsstandards des IFRS basiert auf IAS 18 und IAS 11. Diese bauen jedoch auf unterschiedlichen Prinzipien auf und haben bei komplexeren Transaktionen mitunter zu Anwendungsproblemen geführt. Der neue Standard „IFRS 15 – Erlöse aus Verträgen mit Kunden“ definiert nunmehr, wann und in welcher Höhe Erlöse in einem IFRS-Bericht zu erfassen sind. Basis für die Bilanzierung von Umsatzerlösen nach IFRS 15 bildet das fünfstufige Erlöserfassungsmodell, welches nachfolgend näher erläutert werden soll.

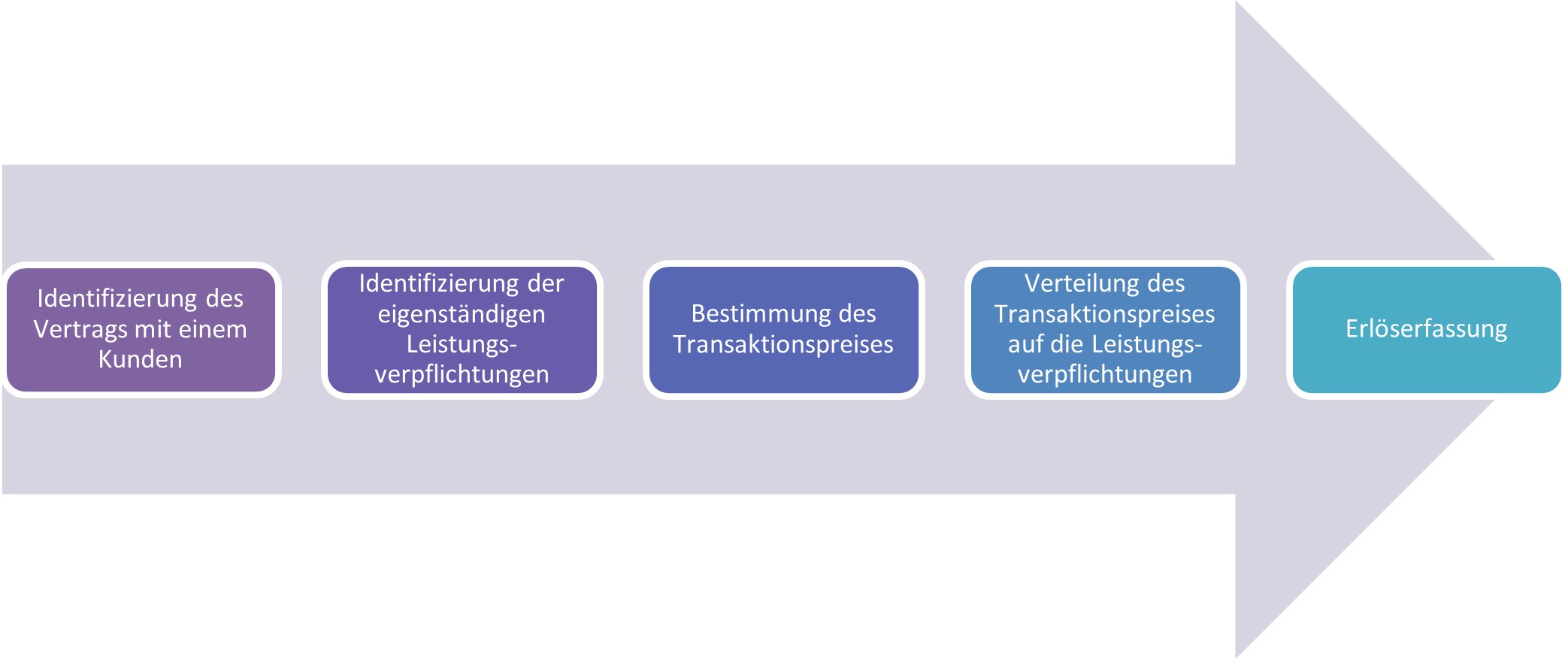

Den Aufbau und die Kerninhalte des neuen internationalen Rechnungslegungsstandards „IFRS 15 – Erlöse aus Verträgen mit Kunden“ haben wir Ihnen bereits in unserem NL-Beitrag „IFRS-BILANZIERUNG | Die Umsatzerlöse nach dem neuen Standard IFRS 15“ vom 10.9.2016 vorgestellt, insbesondere auch das mit IFRS 15 eingeführte fünfstufige Erlöserfassungsmodell:

Dieses Fünfstufenmodell hat ua die Beseitigung der Inkonsistenzen und Schwachstellen, welche die Anwendung der IAS 18 und IAS 11 in sich birgt, zum Ziel. Nachfolgend werden die ersten beiden Schritte dieses Modells beschrieben:1)

Schritt 1: Identifizierung des Vertrags mit einem Kunden

Die Basis für die Anwendung von IFRS 15 ist das Bestehen eines Vertrags mit einem Kunden. Wenn die folgenden Kriterien gemäß IFRS 15.9 kumulativ erfüllt sind, ist ein solcher Vertrag nach IFRS 15 zu behandeln:

- Die beteiligten Parteien bestätigen den Vertrag,

- der Vertrag enthält eine Spezifizierung der Leistungen,

- Zahlungsmodalitäten und Vorgehensweise bei der Geschäftsabwicklung wurden vermerkt,

- der Vertrag weist ökonomische Substanz auf,

- die Vereinnahmung der Gegenleistung gilt als wahrscheinlich.

Die Behandlung eines Vertrages mit Kunden gemäß IFRS 15 ist erst zulässig, wenn die obigen Kriterien allesamt erfüllt sind. In der Praxis wird die Beurteilung dieser Kriterien mitunter wohl erhebliche Ermessensentscheidungen verlangen.

Erfassung von Verträgen durch mehrere Standards

Grundsätzlich ist IFRS 15 für alle Verträge mit Kunden anzuwenden. Es kann jedoch vorkommen, dass Verträge teilweise auch in den Anwendungsbereich eines anderen Standards fallen. Hiebei sind zwei Szenarien zu unterscheiden:

- Der Vertrag fällt auch in den Regelungsbereich eines anderen Standards, welcher Regelungen bzgl Separierbarkeit/erstmaliger Bewertung der einzelnen Vertragsbestandteile enthält. In diesem Fall sind diese Regelungen vorrangig anzuwenden. Der Transaktionspreis wird sodann um jene Beträge reduziert, deren Erstbewertung nicht nach IFRS 15 erfolgt.

- Beinhaltet der zweite in Frage kommende Standard hingegen keine der unter 1. beschriebenen Regelungen, so ist der gesamte Vertrag gemäß IFRS 15 zu bewerten.

Zusammenfassung von Verträgen

Um Verzerrungen in der Darstellung der Ertragslage aufgrund von unterschiedlichen Realisationszeitpunkten zu vermeiden, enthält IFRS 15 Richtlinien hinsichtlich der Zusammenfassung von Verträgen mit demselben Kunden. Zwei oder mehr Verträge, die gleichzeitig oder zeitnahe mit demselben Kunden geschlossen wurden, sind als ein Vertrag zu behandeln, wenn mindestens eines der folgenden in IFRS 15.17 genannten Kriterien erfüllt ist:

- Die Verträge wurden als Paket mit einer gemeinsamen wirtschaftlichen Zielsetzung ausgehandelt;

- Der Betrag der Gegenleistung in einem der Verträge ist von der Erfüllung des anderen Vertrages abhängig;

- Die Waren oder Dienstleistungen in den Verträgen bilden eine einzige Leistungsverpflichtung.

Hinsichtlich der Beurteilung, ob die Waren oder Dienstleistungen eine einzige Leistungsverpflichtung darstellen, sind die Vorgaben gem. IFRS 15.22-30 zu beachten.

Schritt 2: Identifizierung der eigenständigen Leistungsverpflichtungen

Eine wesentliche Neuerung durch IFRS 15 ist, dass die in einem Vertrag im Detail enthaltenen Leistungsverpflichtungen das Bilanzierungsobjekt darstellen und nicht mehr der mit dem Kunden abgeschlossene Vertrag für sich. Eine Leistungsverpflichtung ist definiert als ein vertraglich fixiertes Versprechen, eigenständig abgrenzbare Leistungen (Waren/Dienstleistungen) an einen Kunden zu erbringen.

Eigenständig abgrenzbar ist eine Leistungsverpflichtung, wenn die folgenden Kriterien kumulativ erfüllt sind:

- Dem Kunden entsteht aus den zugesagten Waren oder Dienstleistungen direkt oder im Zusammenspiel mit anderen, ihm zur Verfügung stehenden Ressourcen Nutzen und

- die zugesagten Waren oder Dienstleistungen sind von anderen zugesagten Waren oder Dienstleistungen des gleichen Vertrags trennbar.

Das Kriterium der Trennbarkeit der zugesagten Waren oder Dienstleistungen wird in IFRS 15.29 näher konkretisiert. Treffen die folgenden Kriterien kumulativ zu, dann ist eine Trennbarkeit der Leistungsverpflichtungen gegeben:

- Es werden keine wesentlichen Integrationsleistungen erbracht. Die zugesagten Waren oder Dienstleistungen werden nicht mit anderen zugesagten Waren oder Dienstleistungen derart kombiniert, dass daraus das vom Kunden gewünschte Ergebnis resultiert.

- Es ist keine wesentliche Anpassung von anderen Waren oder Dienstleistungen erforderlich, um die Leistung zu erbringen, und

- es bestehen keine wechselseitigen Abhängigkeiten zu anderen im Vertrag zugesagten Waren oder Dienstleistungen.

Wird eine Reihe eigenständig abgrenzbarer Leistungen erbracht, die im Wesentlichen jedoch gleich und die beiden nachfolgenden Kriterien erfüllt sind, stellt auch dies insgesamt eine einheitliche Leistungsverpflichtung dar:

· Jede eigenständig abgrenzbare Ware oder Dienstleistung der Reihe stellt eine Leistungsverpflichtung dar, die über einen Zeitraum erfüllt wird, und

· der Leistungsfortschritt aller eigenständig abgrenzbaren Waren oder Dienstleistungen dieser Reihe wird mit der gleichen Methode ermittelt.

Ausblick

Als Erstanwendungszeitraum für „IFRS 15 – Erlöse aus Verträgen mit Kunden“ gelten die Geschäftsjahre, die nach dem

31. Dezember 2017 beginnen.

Hinsichtlich weiterer Newsletter-Beiträge zu diesem Themenkomplex verweisen wir auf die obigen Hinweise.

Für weitere Fragen stehen Ihnen die Verfasser sowie auch die übrigen MitarbeiterInnen unseres Bilanzierungs- und WP-Teams

gerne zur Verfügung!

_____________________________________________________________________________

1) Über die Schritte 3 bis 5 werden wir Sie in einem gesonderten NL-Beitrag im Rahmen unseres Dezember-Newsletters informieren!