BBKG 2025 | Vorsteuerabzugsverbot für "Luxusimmobilien" ab 1.1.2026!

Mit dem Betrugsbekämpfungsgesetz 2025 (BBKG 2025) wurden insbesondere verschiedene Maßnahmen gegen Steuer- und Sozialbetrug verschärft. Weiters baut es den EU-weiten bzw teils globalen Datenaustausch aus und führt eine umfassende Melde-, Sorgfalts- und Registrierungspflicht für Anbieter von Krypto-Dienstleistungen ein. Zudem wurde das Umsatzsteuergesetz dahingehend novelliert, dass es zu einer Versagung des Vorsteuerabzuges in Zusammenhang mit der Vermietung von "besonders repräsentativen" Wohnimmobilien kommt (Kostengrenze von 2 Mio EUR). Diese erheblichen Restriktionen im Umsatzsteuerrecht sollen im folgenden Beitrag näher beleuchtet werden.

Das sog. “Betrugsbekämpfungsgesetz 2025” (BBKG 2025) besteht aus drei Sammelnovellen, die Ende letzten Jahres im Bundesgesetzblatt kundgemacht wurden: Am 23.12.2025 sind der “Teil Daten” im BGBl I Nr. 96/2025 sowie der “Teil Steuern” im BGBl I Nr. 98/2025 veröffentlicht worden; der “Teil Sozialabgaben” wurde schließlich am 29.12.2025 im BGBl I Nr. 107/2025 kundgemacht. Einen ersten Überblick über damit einhergehende wesentliche Neuerungen für den Unternehmensbereich haben wir Ihnen bereits mit unserem NEWS-Beitrag „BBKG 2025 | Neue Betrugsbekämpfungsvorschriften ab 1.1.2026!“ vom 15.12.2025 gegeben (bzw finden Sie am Ende dieses Artikels Hinweise zu weiteren zwischenzeitig erschienenen Beiträgen zum BBKG 2025).

Wesentliche Änderungen brachte das BBKG 2025 ua auch im Umsatzsteuergesetz (Artikel 2 im Steuerteil), wo mit Wirkung ab 1.1.2026 eine zwingende “unechte Steuerbefreiung” für bestimmte hochwertige Wohnimmobilien ab einer Kostenüberschreitung von 2 Mio EUR eingeführt wurde, die zur gänzlichen Versagung des Vorsteuerabzuges führt. Diese weitreichenden Neuerungen sollen nachfolgend näher erörtert werden:

Die bisherige Rechtslage (bis 31.12.2025)

Zum besseren Verständnis der durch das BBKG 2025 mit Wirkung ab 1.1.2026 erfolgten Änderungen erscheint es zweckmäßig, zunächst nochmals die bisherige (und für andere, von den Neuerungen nicht betroffene Wohnimmobilien auch weiterhin geltende) Rechtslage bzw die bestehende Problematik in Zusammenhang mit “Luxusimmobilien” darzustellen:

Vorteile durch Vorsteuerabzug

Die Vermietung und Verpachtung von Grundstücken ist grundsätzlich „unecht“ umsatzsteuerfrei (§ 6 Abs 1 Z 16 UStG), sodass hiefür nach der Systematik des Umsatzsteuerrechts auch kein Vorsteuerabzug möglich ist (§ 12 Abs 3 UStG). Von dieser Befreiung ausgenommen war bisher generell die Vermietung (Nutzungsüberlassung) von Grundstücken für Wohnzwecke (§ 6 Abs 1 Z 16 TS 1 UStG), wobei derartige Vermietungsumsätze lediglich dem ermäßigten Umsatzsteuersatz von 10 % unterliegen (§ 10 Abs 2 Z 3 lit a UStG) und im Unternehmensbereich grundsätzlich auch der volle Vorsteuerabzug für die Errichtungskosten von Wohnimmobilien zustand, sodass die Vorsteuern keine Erhöhung der Anschaffungs- bzw Herstellungskosten bewirkten (kein Kostenfaktor). Dies ungeachtet der Höhe der Investitionskosten für die vermieteten Immobilien, dh eine explizite Unterscheidung zwischen einfachen und „luxuriösen“ Gebäuden kannte die bisherige Regelung nicht.

Sofern also die Vermietung von Wohnimmobilien im Rahmen einer unternehmerischen Tätigkeit iSd UStG erfolgte, stand dem Vermieter für die im Zusammenhang mit dem Vermietungsobjekt anfallenden, von anderen Unternehmern an ihn fakturierten Umsatzsteuern gemäß § 12 UStG grundsätzlich auch ein Vorsteuerabzug für die Errichtungskosten des Gebäudes (Anschaffung bzw Herstellung, Instandhaltung und -setzung etc) in voller Höhe zu. Da Baukosten idR dem Normalsteuersatz von 20 % unterliegen, führt dies zu dementsprechenden Vorsteuerguthaben. Die aus der laufenden Vermietung resultierenden Umsatzsteuerbeträge iHv 10 % der Mietentgelte fallen periodisch im Zeitablauf an und stehen den für den Erwerb bzw die Errichtung des Gebäudes geltend gemachten Vorsteuerbeträgen zeitlich nachgelagert gegenüber. Dies bewirkt auch in zeitlicher Hinsicht eine entsprechende „Vorfinanzierung“ der Umsatzsteuer durch den Fiskus, zumal die Vorsteuern idR bereits während der Investitionsphase refundiert werden, während die korrespondierenden Umsatzsteuerbeträge erst über die Laufzeit der Vermietung anfallen. Bei tatsächlicher unternehmerischer Tätigkeit sind diese Effekte in Kauf zu nehmen bzw ist dies nicht als Problem anzusehen, da die Entlastung von der Umsatzsteuer in der Unternehmerkette systemimmanent ist. Die tatsächliche Umsatzsteuerbelastung soll ja letztlich (nur) von privaten Endverbrauchern („Nicht-Unternehmern“) getragen werden.

Als tatsächlich problematisch erweisen sich diese umsatzsteuerlichen Effekte nach Ansicht der Finanzverwaltung aber vor allem bei der Errichtung von „luxuriös“ ausgeführten Wohngebäuden, bei denen die unternehmerische Nutzung mitunter bloß vorgeschoben wird. In der Praxis betrifft dies insbesondere von Körperschaften errichtete Gebäude, die nach den Vorstellungen von nahestehenden Personen (Gesellschaftern) ausgestaltet und diesen sodann gegen ein mehr oder weniger „günstiges“ Mietentgelt zur Nutzung überlassen werden. Die Kombination von hohen Anschaffungs- bzw Herstellungskosten einerseits und möglicherweise relativ niedrigem Mietentgelt andererseits kann zu erheblichen umsatzsteuerlichen Nachteilen zulasten des Fiskus führen, insbesondere dann, wenn durch eine derartige Konstellation bloß das private Wohnbedürfnis von Gesellschaftern (bzw diesen nahestehenden Personen) befriedigt werden soll. Hätte eine solcherart begünstigte Person hingegen das Gebäude selbst errichtet, stünde - mangels Vermietung bzw unternehmerischer Nutzung - von vornherein kein Vorsteuerabzug zu.

Seitens der Finanzverwaltung wurden daher schon bisher Mittel und Wege gesucht, um die legitime (fremdübliche) Vermietung von Wohngebäuden durch Körperschaften gegenüber missbräuchlichen Konstruktionen abzugrenzen. Die diesbezügliche Verwaltungspraxis wurde insbesondere aus der Judikatur zum Ertragsteuerrecht abgeleitet und in den Steuerrichtlinien zusammengefasst (insb. Rz 637 ff KStR und Rz 186 UStR):

Ertragsteuerliche Anerkennung der Immobilienvermietung

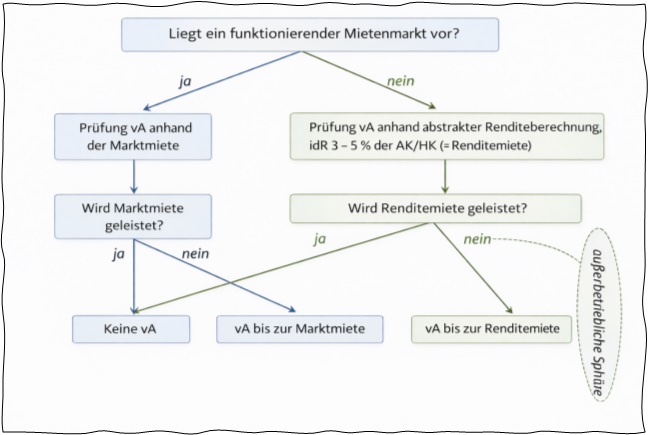

Für die ertragsteuerliche Anerkennung einer Vermietung ist seitens des Steuerpflichtigen (Vermieter) zunächst nachzuweisen, ob es für das betreffende Wohngebäude überhaupt einen „funktionierenden Mietenmarkt“ gibt (Beweisvorsorge). Ein solcher wird nur dann angenommen, wenn auch ein wirtschaftlich agierender, nur am Mietertrag interessierter Investor (unter Außerachtlassung von Wertsteigerungen der Immobilie) in das betreffende Objekt investieren würde. Für die Investitionsentscheidung müssen also wirtschaftliche Gründe dargelegt werden können, insbesondere auf welcher Grundlage vor dem Ankauf bzw der Herstellung eine angemessene Verzinsung des eingesetzten Kapitals zu erwarten war bzw ist.

Für überteuerte „Luxusimmobilien“ wird idR kein funktionierender Mietenmarkt vorhanden sein. Dies führt jedoch noch nicht automatisch zur ertragsteuerlichen Nichtanerkennung der „Vermietungskonstruktion“:

- Wird für die Immobilie trotz alledem eine fremdübliche Miete verlangt, ist grundsätzlich keine „verdeckte Ausschüttung“ der Gesellschaft an den begünstigten Gesellschafter iS § 8 KStG anzunehmen. Vice versa werden auch die Anschaffungs- bzw Herstellungskosten etc für die Immobilie in einem solchen Fall als Betriebsausgabe anerkannt (bei abnutzbarem Anlagevermögen im Wege der AfA über die betriebsgewöhnliche Nutzungsdauer). Bei fehlendem Mietenmarkt wird eine Miete dann als fremdüblich erachtet, wenn eine sog. „Renditemiete“ geleistet wird, die im Regelfall 3 bis 5 % pa der Anschaffungs- bzw Herstellungskosten betragen muss.

- Wird diese Bandbreite nicht erreicht, wird eine fremdunübliche Miete unterstellt, wobei ertragsteuerlich in Höhe der Differenz zwischen tatsächlich geleisteter Miete und Renditemiete eine verdeckte Ausschüttung angenommen wird. Die Immobilie selbst wird jedoch - entgegen früherer Rechtsauffassung - nicht dem wirtschaftlichen Eigentum des Gesellschafters zugerechnet sondern als jenes der Gesellschaft anerkannt.

- Nur ausnahmsweise kommt eine Zuordnung der Immobilie zur außerbetrieblichen Sphäre der Gesellschaft in Betracht, wenn diese nämlich bei fremdunüblicher Vermietung schon ihrer Erscheinung nach offensichtlich für die private Nutzung durch den Gesellschafter bestimmt ist (wie insbesondere bei besonders repräsentativen und luxuriösen Gebäuden, die speziell auf die Wohnbedürfnisse des Gesellschafters abstellen). Diesfalls stellt die Immobilie steuerneutrales Vermögen der Gesellschaft dar. Aufwendungen, welche die Immobilie betreffen, können dann nicht als Betriebsausgabe abgezogen werden, und auch Erträge aus der Vermietung sind keine steuerwirksamen Betriebseinnahmen. Folgerichtig kommt es in derartigen Fällen aber zu keinen verdeckten Ausschüttungen in Höhe der oa Mietendifferenzen.

Diese ertragsteuerlichen Grundsätze führen zu folgendem graphisch veranschaulichten Prüfschema (Rz 637 KStR):

Umsatzsteuerliche Anerkennung der Immobilienvermietung

Aus umsatzsteuerlicher Sicht ist für die Anerkennung einer Vermietung zunächst zu prüfen, ob überhaupt eine unternehmerische Tätigkeit vorliegt. Diese wird primär an die Fremdüblichkeit des Mietentgelts geknüpft, wobei ein moderates Abweichen vom fremdüblichen Entgelt die Unternehmereigenschaft nicht tangiert. Eine umsatzsteuerlich nichtunternehmerische Vermietung liegt aber jedenfalls dann vor, wenn eine Immobilie einem Anteilsinhaber nicht zur Erzielung von Einnahmen überlassen wird, sondern um diesem einen Vorteil zuzuwenden. Davon sei jedenfalls bei Zugehörigkeit einer „Luxusimmobilie“ zur (ertragsteuerlich) außerbetrieblichen Sphäre einer Körperschaft auszugehen (siehe oben bzw Rz 186 UStR). Da diesfalls der Ankauf der Immobilie bzw die Herstellung des betreffenden Wohngebäudes umsatzsteuerlich nicht als für das Unternehmen ausgeführt gilt, steht auch kein Vorsteuerabzug zu.

Wie den vorstehenden Ausführungen zu entnehmen ist, waren „Luxusimmobilien“ steuerlich also schon bisher nicht uneingeschränkt anerkannt. Eine bestimmte Wertgrenze für den Vorsteuerabzug bestand jedoch bis dato nicht. Eine diesbezügliche Änderung bzw erhebliche Verschärfung bringt nunmehr das BBKG 2025 mit Wirkung ab 1.1.2026 mit sich:

Die neue Rechtslage (ab 1.1.2026)

Wie schon bisher, bleibt die Vermietung und Verpachtung von Grundstücken grundsätzlich „unecht“ umsatzsteuerbefreit. Die bestehende Ausnahme für die Vermietung von Grundstücken für Wohnzecke, welche grundsätzlich zum ermäßigten USt-Satz von 10 % steuerpflichtig ist und somit zum Vorsteuerabzug berechtigt, wird jedoch durch das BBKG 2025 um eine neue „Gegenausnahme“ ergänzt bzw gleichsam eine neue Kategorie von Wohnimmobilien eingeführt, nämlich das „besonders repräsentative Grundstück für Wohnzwecke“. Die diesbezüglichen Änderungen im Umsatzsteuergesetz stellen sich folgendermaßen dar:

§ 6 Abs 1 Z 16 erster Gedankenstrich UStG betreffend die Nichtbefreiung lautet nunmehr wie folgt:

„– die Vermietung (Nutzungsüberlassung) von Grundstücken für Wohnzwecke, sofern kein besonders repräsentatives Grundstück für Wohnzwecke vorliegt. Ein besonders repräsentatives Grundstück für Wohnzwecke liegt vor, wenn die Anschaffungs- und/oder Herstellungskosten, aktivierungspflichtigen Aufwendungen und/oder der Kosten von Großreparaturen für das Grundstück für Wohnzwecke, samt Nebengebäuden und sonstigen Bauwerken, innerhalb eines Zeitraums von fünf Jahren ab der Anschaffung bzw. des Beginns der Herstellung, mehr als 2 000 000 Euro betragen. Bei Grundstücken, die typischerweise zur Vermietung mehrerer Mietgegenstände für Wohnzwecke bestimmt sind (zB Zinshaus), ist für die Beurteilung der Kostengrenze auf den einzelnen Mietgegenstand abzustellen.“

Die zwingende unechte Steuerbefreiung und der daraus resultierende Vorsteuerausschluss für „besonders repräsentative Grundstücke für Wohnzwecke“ im vorstehenden Sinne soll neben der Direktvermietung auch für Wohnungseigentum im Rahmen von Personenvereinigungen (WEG) gelten (vgl § 6 Abs 1 Z 17 UStG idF BBKG 2025).

Da die unechte Umsatzsteuerbefreiung für die betreffenden Wohnimmobilien zwingend sein soll, ist hiefür natürlich auch keine Option zur Steuerpflicht möglich, sodass in § 6 Abs 2 UStG folgender Unterabsatz angefügt wurde: „Der Verzicht auf die Steuerbefreiung gemäß § 6 Abs. 1 Z 16 und Z 17 ist bei besonders repräsentativen Grundstücken für Wohnzwecke im Sinne des § 6 Abs. 1 Z 16 erster Gedankenstrich ausgeschlossen.“

Die Inkrafttretens- bzw Übergangsbestimmungen zur zwingenden unechten Umsatzsteuerbefreiung lauten wie folgt (§ 28 Abs 68 UStG): „§ 6 Abs. 1 Z 16 erster Gedankenstrich, Z 17 und Abs. 2 letzter Unterabsatz jeweils in der Fassung des Bundesgesetzes BGBl. I Nr. 98/2025 treten mit 1. Jänner 2026 in Kraft und sind auf Umsätze und sonstige Sachverhalte anzuwenden, die nach dem 31. Dezember 2025 ausgeführt werden bzw. sich ereignen. Hinsichtlich besonders repräsentativer Grundstücke für Wohnzwecke iSd § 6 Abs. 1 Z 16 erster Gedankenstrich ist weitere Voraussetzung für die Anwendung, dass diese vom Vermieter (oder der Personenvereinigung) nach dem 31. Dezember 2025 angeschafft und/oder hergestellt (einschließlich der aktivierungspflichtigen Aufwendungen und/oder der Kosten von Großreparaturen) wurden. Hinsichtlich des Zeitpunktes der Anschaffung und/oder Herstellung (einschließlich der aktivierungspflichtigen Aufwendungen und/oder der Kosten von Großreparaturen) gilt § 12 Abs. 1 sinngemäß. Herstellungskosten zur Beseitigung von Schäden aufgrund von Naturkatastrophen sind nicht zu berücksichtigen.“

Ein im Vermietungsfalle zwingend unecht umsatzsteuerbefreites und somit gänzlich vom Vorsteuerabzug ausgeschlossenes „besonders repräsentatives Grundstück für Wohnzwecke“ liegt also vor, wenn die Anschaffungs- bzw Herstellungskosten sowie – wie die Textierung der Regierungsvorlage erst im Zuge der parlamentarischen Behandlung ergänzt wurde – auch weitere aktivierungspflichtige Aufwendungen und/oder Kosten für sog. „Großreparaturen“ für das „Grundstück“ (Grund & Boden samt Baulichkeiten) innerhalb eines Zeitraums von fünf Jahren ab Anschaffung bzw Herstellungsbeginn mehr als 2 Mio Euro betragen. Dem Bericht des Finanzausschusses ist zu entnehmen, dass mit der letzten Änderung klargestellt werden sollte, dass hinsichtlich der Ermittlung der maßgeblichen Kostengrenze von 2 Mio EUR auf die gleichen Aufwendungen bzw Begriffe wie in § 12 Abs 10 UStG abzustellen ist und die Kostengrenze somit einen Betrag exklusive Umsatzsteuer darstellt.

HINWEIS: In den (unveränderten) Bestimmungen in § 12 Abs 10 UStG finden sich die Regelungen zu Vorsteuerberichtigungen für Anlagevermögen bei nachträglicher Änderung der Verhältnisse, wobei in den Umsatzsteuerrichtlinien zu nachträglichen Anschaffungs- bzw Herstellungskosten und aktivierungspflichtigen Aufwendungen sowie „Großreparaturen“ Folgendes ausgeführt wird:

- Nachträgliche Anschaffungs- oder Herstellungskosten, aktivierungspflichtige Aufwendungen (Rz 2079 UStR): Diese Begriffe sind nach ertragsteuerlichen Grundsätzen auszulegen. Instandsetzungsaufwendungen, die nach § 4 Abs 7 bzw § 28 Abs 2 EStG bloß zu verteilen sind, fallen nicht darunter. Bei Instandsetzungsaufwendungen wird es sich allerdings in der Regel um Großreparaturen handeln.

- Großreparaturen bei Gebäuden (Rz 2080 UStR): Eine "Großreparatur" im Sinne des § 12 Abs 10 UStG ist ein nicht aktivierungspflichtiger (zum Berichtigungszeitpunkt nicht vollständig verbrauchter) Aufwand, der nicht "regelmäßig" erwächst und von dem sich sagen lässt, er falle "ins Gewicht". Das ist auch dann zu bejahen, wenn der Aufwand in Relation zum "gesamten Anschaffungswert" des Grundstücks bzw. Gebäudes nur gering ist (vgl. VwGH 24.11.2016, Ro 2014/13/0036 zu 2% Wertrelation von Großreparatur zu Gebäude).

Ebenfalls erst im Rahmen der parlamentarischen Behandlung ergänzt wurden die Inkrafttretensbestimmungen dahingehend, dass hinsichtlich des Zeitpunktes der Anschaffung und/oder Herstellung (einschließlich der aktivierungspflichtigen Aufwendungen und/oder der Kosten von Großreparaturen) § 12 Abs 1 UStG „sinngemäß“ gilt. Laut Bericht des Finanzausschusses sollte durch diese Ergänzung eine Klarstellung hinsichtlich des Zeitpunktes der Ermittlung der maßgeblichen Kostengrenze dahingehend erfolgen, dass auf die Bestimmungen zum Zeitpunkt der Ausübung des Vorsteuerabzuges gemäß § 12 Abs 1 UStG abgestellt werden soll. Dies sei etwa bei An- oder Vorauszahlungsrechnungen (zB Verrechnung von Teilentgelten bei der Errichtung von Gebäuden) dann der Fall, wenn die Zahlung geleistet wurde.

In die maßgebliche Kostengrenze sind auch Nebengebäude und sonstige Bauwerke (zB Garagen, Gartenhäuser oder Schwimmbäder) einzubeziehen. Bei Gebäuden, die „typischerweise“ zur Vermietung mehrerer Mietgegenstände bestimmt sind (zB ein „Zinshaus“ als direkt im Gesetzestext angeführtes Beispiel!), ist für die Beurteilung der Kostengrenze auf den einzelnen Mietgegenstand abzustellen. Dabei sind die Gesamtkosten der Liegenschaft sachgerecht auf die einzelnen Wohneinheiten aufzuteilen, ggfs auch vereinfachend nach der anteiligen Nutzfläche.

Kritische Würdigung der Änderungen durch das BBKG 2025

Im Zuge der Begutachtung der Regierungsvorlage wurden die umsatzsteuerlichen Verschärfungen für Wohnimmobilien teils sehr kritisch gesehen (insbesondere auch seitens der KSW). Einige wesentliche Aspekte und Zweifelsfragen seien nachfolgend skizziert:

Zum steuerpolitischen Hintergrund der Reform

Aus den Gesetzesmaterialien geht hervor, dass die Abschaffung des Vorsteuerabzugs für „Luxusimmobilien“ auf die Beseitigung des eingangs geschilderten Liquiditätseffekts bei hochwertigen Wohnimmobilien abzielt. Zur bisherigen Rechtslage – Beurteilung, ob ein funktionierender Mietenmarkt vorliegt, eine angemessene Renditemiete verlangt wird und die Liegenschaft letztendlich der betrieblichen oder außerbetrieblichen Sphäre einer Gesellschaft zuzurechnen ist – wurde argumentiert, dass dies oftmals mit Rechtsunsicherheiten behaftet war und letztlich zu hohen Rechtsbefolgungskosten für Vermieter bzw hohem Verwaltungsaufwand für die Finanzverwaltung führen kann. Bei Überschreitung der nunmehr gesetzlich normierten Wertgrenze von 2 Mio EUR sei das daraus resultierende Vorsteuerabzugsverbot künftig klar ableitbar. Gleichzeitig wird betont, dass die bisherige Rechtslage (für Wohngebäude, welche die neue Wertgrenze nicht überschreiten) unverändert anwendbar bleiben soll. Die oben geschilderte Verwaltungspraxis ist somit für Wohngebäude, die nicht schon von Gesetzes wegen als „besonders repräsentativ“ gelten, auch weiterhin zu beachten.

Fixe Wertgrenze von 2 Mio Euro

Zentrales Element der Reform ist die Einführung einer festen Wertgrenze von 2 Millionen Euro. Überschreiten die Anschaffungs- und Herstellungskosten bzw die sonstigen einzubeziehenden Kosten diese Schwelle, gilt das Objekt kraft gesetzlicher Definition als „besonders repräsentativ“. Diesfalls ist die Vermietung zwingend umsatzsteuerfrei und ein Vorsteuerabzug ausgeschlossen.

Weder in der novellierten Gesetzesbestimmung in § 6 Abs 1 Z 16 UStG noch in den Erläuterungen zur Regierungsvorlage wird explizit ausgeführt, ob der Gesetzgeber die nunmehr normierten 2 Millionen Euro als Brutto- oder Nettogrenze verstanden wissen will. Auf den ersten Blick könnte man auch eine Bruttogrenze (also Kosten inklusive USt) vermuten bzw befürchten, zumal etwa das Bilanz(steuer)recht nicht abzugsfähige Vorsteuern als Teil der Anschaffungs- bzw Herstellungskosten ansieht (vgl § 6 Z 11 EStG). Mit der im finalen Gesetzestext erfolgten Einbeziehung von darüber hinausgehenden „aktivierungspflichtigen Aufwendungen und/oder Kosten von Großreparaturen“ iS § 12 Abs 10 UStG wurde jedoch laut parlamentarischem Finanzausschuss auch klargestellt, dass es sich bei der Kostengrenze von 2 Mio EUR um einen Betrag exklusive Umsatzsteuer handelt (somit Nettogrenze).

Weitere Kritikpunkte zur fixen Wertgrenze: Es stellt sich auch die Frage, ob im Hinblick auf die regional sehr unterschiedlichen Grundstückspreise und Baukosten (siehe dazu noch später) die Wertgrenze mit 2 Mio EUR nicht vorweg zu niedrig angesetzt wurde bzw wann und wie künftig eine der Kostenentwicklung und Inflation gerecht werdende Valorisierung vorgenommen wird (zB VPI oder Baukostenindex?).

Ist eine rein betragsabhängige Einschränkung des Vorsteuerabzugs sachgerecht?

Die Neuregelung des Vorsteuerabzugs für „besonders repräsentative“ Wohnimmobilien knüpft ausschließlich an die maßgebliche Kostengrenze von 2 Mio EUR (für Anschaffungs- und Herstellungskosten, aktivierungspflichtige Aufwendungen und „Großreparaturen“) an. Maßgeblich sind dabei sämtliche innerhalb eines Zeitraums von fünf Jahren anfallenden zu berücksichtigenden Kosten, einschließlich jener für Nebengebäude und sonstige bauliche Anlagen. Damit wird ein rein kostenbezogenes Abgrenzungskriterium herangezogen, welches unabhängig von der konkreten Nutzung oder Ausgestaltung der Immobilie zur Anwendung gelangt.

Da sich die Grundstücks- und Baukosten (insbesondere die Preise für Baugründe) innerhalb Österreichs erheblich unterscheiden, kann die maßgebliche Kostenschwelle etwa in Stadtgebieten oder Tourismusregionen (zB Seengebiete) deutlich schneller überschritten werden als im ländlichen Bereich. Die steuerliche Qualifikation als „besonders repräsentatives“ Wohnobjekt hängt somit in hohem Maße vom Standort der Immobilie ab und weniger von ihrem tatsächlichen Ausstattungsstandard oder Nutzungszweck. Diese standortabhängige Wirkung führt ggfs dazu, dass wirtschaftlich vergleichbare Wohnsituationen steuerlich unterschiedlich behandelt werden. Während in Hochpreisregionen künftig bereits lediglich „durchschnittlich repräsentativ“ ausgestattete Wohnimmobilien vom Vorsteuerabzug ausgeschlossen sein dürften, bleibt dieser in kostengünstigeren Gebieten weiterhin möglich. Die daraus resultierende unterschiedliche Belastungswirkung wirft damit auch verfassungsrechtliche Fragestellungen auf (Gleichheitsgrundsatz?). Auch wurden Bedenken über die Vereinbarkeit einer rein betragsmäßigen Wertgrenze mit dem Unionsrecht geäußert.

Aus den Gesetzesmaterialien ergibt sich, dass der Gesetzgeber bewusst eine pauschalierende Lösung gewählt hat, um Rechtsunsicherheiten zu reduzieren und die Vollziehung zu vereinfachen. Die nunmehrige „Vereinfachung“ geht jedoch zulasten einer differenzierten Betrachtung der tatsächlichen Verhältnisse und wirft daher neue Fragestellungen auf.

Ob es für die von der neuen Wert- bzw Kostengrenze betroffenen vermieteten Wohnimmobilien einen funktionierenden Mietenmarkt gibt bzw ob die Vermietung an „nahestehende Personen“ oder aber an fremde Dritte erfolgt, spielt ebenfalls keine Rolle mehr. So wird das neue Vorsteuerabzugsverbot nun auch in Fällen schlagend, in denen Mitobjekte mit Anschaffungs- bzw Herstellungs- und sonstigen einzubeziehenden Kosten von mehr als 2 Mio EUR (innerhalb von fünf Jahren) tatsächlich fremdüblich an „echte“ bzw fremde Dritte vermietet werden. Maßgeblich ist allein das Investitionsvolumen, sodass künftig auch höherpreisige Wohnprojekte von seriösen Immobilienentwicklern und Bauträgern auf dem freien Markt betroffen sein werden (die grundsätzlich keiner „Betrugsbekämpfung“ bedürften).

Weitere Aspekte: Während etwa Herstellungskosten zur Schadensbehebung iZm Naturkatastrophen ausdrücklich unberücksichtigt bleiben, sind erhöhte Aufwendungen für Objekte unter Denkmalschutz wohl in die Wertgrenze einzubeziehen (obwohl derartige Sanierungen volkswirtschaftlich wünschenswert sind). Im Übrigen dürften durch die Neuregelung Altbauten gegenüber Neubauten tendenziell bevorzugt werden (niedrigere historische Anschaffungskosten, gestaltbares Timing von Sanierungs- bzw Modernisierungsaktivitäten im Zeitablauf). Abgrenzungsprobleme könnten sich etwa bei der gewerblichen Vermietung von „Fullservice-Apartments“ an Expatriates ergeben (Vermietung vs Beherbergung?) oder im Bereich von Mieterinvestitionen.

FAZIT

Das „Betrugsbekämpfungsgesetz 2025“ sieht ab 1.1.2026 ua auch eine grundlegende Neuausrichtung der umsatzsteuerlichen Behandlung von Vermietungen hochwertiger Wohnimmobilien vor. Während nach der bisherigen Rechtslage der Vorsteuerabzug grundsätzlich wertunabhängig möglich und nur unter bestimmten Umständen ausgeschlossen war, wird dieser nun für „besonders repräsentative Grundstücke für Wohnzwecke“ generell versagt. Durch die Einführung einer fixen Kostengrenze (AHK etc > 2 Mio EUR binnen fünf Jahren) und die zwingende unechte Steuerbefreiung (ohne Möglichkeit einer Option zur Umsatzsteuerpflicht mit Vorsteuerabzug) verfolgt der Gesetzgeber das Ziel, steuerliche Begünstigungen im Zusammenhang mit luxuriösem Wohnraum einzuschränken und eine klarere Trennung von unternehmerischer Tätigkeit und privater Lebensführung zu erreichen. Dies jedoch ohne Beachtung der tatsächlichen persönlichen und lokalen Verhältnisse von Mietobjekt, Vermieter und Mieter.

Die neue Regelung bringt vielleicht eine höhere “Rechtssicherheit” durch klare Abgrenzungskriterien, geht jedoch zu Lasten einer sachgerechten Differenzierung. Letzteres wirft wiederum neue Probleme und Zweifelsfragen auf, die oben nur teilweise angerissen werden konnten. Die weitere Rechtsentwicklung ist daher mit Spannung abzuwarten.

Weitergehende Informationen zu den Kerninhalten des BBKG 2025 erhalten Sie auch in unserem (kostenlosen) Webinar am 4.2.2026:

ICON LOUNGE | Betrugsbekämpfungsgesetz 2025 - Zu beachtende Neuerungen kompakt erklärt!

Gerne weisen wir Sie auch nochmals auf die bereits erschienenen weiteren NEWS-Beiträge zum BBKG 2025 hin:

- 15.12.2025: BBKG 2025 | Neue Betrugsbekämpfungsvorschriften ab 1.1.2026!

- 18.12.2025: BBKG 2025 | Zu Unrecht erklärte Verluste sind Abgabenhinterziehung!

- 21.01.2026: BBKG 2025 | Änderung des EU-Meldepflichtgesetzes

Für weitere Fragen zum obigen Beitrag stehen Ihnen die Autoren sowie auch unsere übrigen ExpertInnen, insbesondere aus den Service Lines „Corporate Tax“ und “Indirekt Tax and Customs”, gerne zur Verfügung!