QUELLENSTEUERN | Anrechnungsvortrag für ausländische Steuern im Inland?

Ausgangssachverhalt

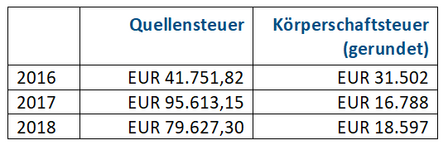

Unter Berufung auf § 10 Abs 6 KStG (in der damals geltenden Fassung – nunmehr § 10a Abs 9 KStG) beantragte die Beschwerdeführerin die Anrechnung des Quellensteuerüberhangs aus 2016 in Höhe von EUR 10.249,86 in den Folgejahren (sog. „Anrechnungsvortrag“). Die zitierte Bestimmung betrifft allerdings einen Anrechnungsvortrag für ausländische Quellensteuern auf bestimmte steuerpflichtige ausländische Beteiligungserträge vor. Die Beschwerdeführerin erkannte zwar, dass diese Bestimmung nicht auf Einkünfte aus technischen Leistungen anwendbar sein könne, in Analogie zu § 10 Abs 6 KStG aF müsse jedoch auch für diese Fälle ein Anrechnungsvortrag möglich sein, um eine gleichmäßige Besteuerung zu gewährleisten. Andernfalls würde ein grober Verstoß gegen den verfassungsmäßig verankerten Gleichheitsgrundsatz vorliegen. Für die Folgejahre wurden gleichartige Anträge gestellt.

Das Finanzamt versagte den Anrechnungsvortrag unter Verweis auf die ständige Rechtsprechung und erteilte der vorgebrachten Verfassungswidrigkeit eine Absage.

Die Rechtmäßigkeit des Quellensteuerabzugs war indes unstrittig. Gemäß Art 12 Abs 1 iVm 2 DBA Indien-Österreich darf Indien eine Quellensteuer in Höhe von 10% auf Entgelte für technische Leistungen einbehalten, wenn die Entgelte für technische Leistungen aus Indien stammen und der Nutzungsberechtigte der Entgelte in Österreich ansässig ist. Gemäß Art 23 Abs 2 DBA Indien-Österreich wird die Doppelbesteuerung in Österreich diesfalls durch Anwendung der Anrechnungsmethode vermieden.

Erkenntnis des Bundesfinanzgerichts (BFG vom 18.08.2022, RV/1100034/2021)

Das BFG verwies in seiner Entscheidung auf das VwGH-Erkenntnis vom 27.11.2014, 2012/15/0002. Gemäß der höchstgerichtlichen Rechtsprechung hat die Anrechnung ausländischer Quellensteuern in jenem Veranlagungsjahr zu erfolgen, in dem die entsprechenden Einkünfte steuerlich in Österreich erfasst werden. Nach dem Wortlaut der Anrechnungsbestimmung in Doppelbesteuerungsabkommen bzw dem OECD-Musterabkommen habe zudem die Anrechnung auf die Steuern derselben Einkünfte zu erfolgen, die auch Gegenstand der Besteuerung im Quellenstaat waren. Würde man die ausländische Steuer erst in einem Folgejahr anrechnen, würde eine solche Anrechnung nicht mehr auf dieselben, sondern auf andere Einkünfte erfolgen. Insoweit der Gesetzgeber außerdem im innerstaatlichen Steuerrecht keinen Anrechnungsvortrag vorsehe, sei dieser in Österreich nach Ansicht des VwGH nicht möglich. Im Hinblick auf verfassungsmäßige Bedenken verwies der VwGH damals auf den Ablehnungsbeschluss des VfGH vom 29.11.2011 und erteilte diesen Bedenken folglich eine Absage. Ergänzend sei angemerkt, dass sich nach Ansicht des VwGH unter Berufung auf EuGH 10.2.2011, C-436/08 und C-437/08, Haribo und Österreichische Salinen, selbst aus dem Unionsrecht keine Notwendigkeit für einen Anrechnungsbetrag ableiten lasse.

Für das BFG ist die Ansicht des VwGH auch auf das DBA mit Indien anwendbar (so auch schon BFG vom 11.5.2015, RV/1100212/2012). „Ein Anrechnungsvortrag der die festgesetzte Körperschaftsteuer des jeweiligen Jahres übersteigenden indischen Quellensteuer kommt daher auch nicht in analoger Anwendung des § 10 Abs. 6 KStG 1988 in Frage“, so das BFG. Vor dem Hintergrund der bereits vorliegenden höchstgerichtlichen Rechtsprechung wurde mangels Rechtsfrage von grundsätzlicher Bedeutung auch keine Revision an den VwGH zugelassen.

FAZIT

Das BFG bestätigt erneut die ständige Rechtsprechung und Verwaltungsansicht, dass ein Anrechnungsvortrag in Österreich außerhalb von § 10 Abs 6 KStG (nunmehr § 10a Abs 9 KStG) NICHT möglich ist. Können ausländische Quellensteuern mangels ausreichender inländischer Steuer auf die entsprechenden Einkünfte nicht im vollen Ausmaß angerechnet werden, werden sie folglich zum (zusätzlichen) Kostenfaktor.

Allenfalls könnte geprüft werden, ob der ausländische Quellenstaat in seinem innerstaatlichen Recht eine Rückerstattungsmöglichkeit vorsieht, falls abkommenskonform einbehaltene Quellensteuern im Ansässigkeitsstaat nicht (vollständig) angerechnet werden können. In Österreich ist eine solche Bestimmung in § 21 Abs 1 Z 1a KStG vorgesehen, allerdings nur für Quellensteuern auf Dividenden und ähnliche Bezüge iSd § 27 Abs 2 Z 1 lit a, b und c EStG. Im vorliegenden Fall ist NICHT davon auszugehen, dass Indien die Quellensteuer zurückerstatten würde.

Wir dürfen Sie zu diesem Themenbereich auch noch auf folgende weitere Publikationen und Veranstaltungen hinweisen:

- Seminar „Quellensteuern, Abzugssteuern, Withholding Taxes“ am 13.12.2022

- QUELLENSTEUER | Lizenzzahlungen an mittelbar beteiligte Gesellschaft

- DBA-RECHT | Qualifikationskonflikte: Quellensteuer für Softwarelizenz?

- INDIEN | Liefergewinnbesteuerung von Berufungsgericht bestätigt!

Sollten Sie Unterstützung in Quellensteuerfragen oder zur Vermeidung etwaiger Doppelbesteuerung benötigen, so stehen Ihnen die Verfasser sowie auch die übrigen ExpertInnen unserer Service Line „International Tax“ gerne zur Verfügung!