UMSATZSTEUER | Erweiterte Dreiecksgeschäfteregelung ab 1.1.2023!

Eine weitreichende umsatzsteuerliche Änderung im Rahmen des geplanten Abgabenänderungsgesetzes 2022 betrifft den künftigen Anwendungsbereich der Vereinfachungsregelung für Dreiecksgeschäfte (Art. 25 UStG). Nach bisheriger österreichischer Auffassung war die Sonderregelung für Dreiecksgeschäfte grundsätzlich nur für Reihengeschäfte zwischen drei Personen, die UID-Nummern aus drei verschiedenen EU-Mitgliedstaaten verwenden, anwendbar. Zur Vermeidung von Qualifikationskonflikten mit anderen Mitgliedstaaten sollen die österreichischen Gesetzesnormen nun jedoch an die Verhandlungsergebnisse des Mehrwertsteuerausschusses bzw die Empfehlungen der Europäischen Kommission angepasst werden. Ab 1.1.2023 soll die Vereinfachungsregelung für Dreiecksgeschäfte daher auch innerhalb eines Reihengeschäftes mit mehr als drei Unternehmern anwendbar sein.

Im Rahmen des nächsten Abgabenänderungsgesetzes (AbgÄG 2022) sind ua auch einige, teils wesentliche Neuerungen im Umsatzsteuerrecht geplant, wobei es jedoch zwischen dem ursprünglichen Begutachtungsentwurf des BMF und der zwischenzeitig vorliegenden Regierungsvorlage bereits wieder zu div. Änderungen gekommen ist (so wurde insbesondere die bereits in unserem NL-Beitrag „VORSTEUERABZUG | EuGH gebietet Änderungen im UStG ab 1.1.2023!“ vom 23.5.2022 berichtete Novellierung der §§ 11 und 12 UStG offenbar wieder zurückgenommen!).

Eine der geplanten gesetzlichen Änderungen betrifft das sog. „Dreiecksgeschäft“ gemäß Art. 25 UStG, wobei diese Vereinfachungsregelungen künftig auch auf Reihengeschäfte mit mehr als drei Personen Anwendung finden sollen. Wie schon bisher, kann aber auch weiterhin nur einer der am Reihengeschäft beteiligten Unternehmer die Vereinfachung potentiell für sich beanspruchen, und zwar derjenige in der Reihe, der den innergemeinschaftlichen Erwerb tätigt, also der Empfänger der bewegten Lieferung:

Derzeitige Vereinfachungsregel für Dreiecksgeschäfte (Art. 25 UStG idgF)

Gemäß Art. 25 UStG (in der derzeit geltenden Fassung) liegt ein sog. „Dreiecksgeschäft“ vor, wenn drei Unternehmer in drei verschiedenen EU-Mitgliedstaaten Umsatzgeschäfte über denselben Gegenstand abschließen und dieser Gegenstand unmittelbar vom ersten Lieferer an den letzten Abnehmer (Empfänger) gelangt. Dabei muss bei der Lieferung des ersten Unternehmers an den mittleren Unternehmer (Erwerber, Zwischenhändler) stets eine sog. „bewegte“ Lieferung vorliegen. Die gegenständliche Vereinfachungsregelung ist daher NICHT anzuwenden, wenn der letzte Unternehmer (Empfänger) den Gegenstand abholt.

Die „Vereinfachung“ des Dreiecksgeschäftes im Sinne des Art 25 UStG besteht nun darin, dass die umsatzsteuerliche Registrierung sowie auch jegliche Erklärungspflicht des Erwerbers im Bestimmungsland (am Ende der Beförderung) vermieden wird. Somit gilt der innergemeinschaftliche Erwerb des Zwischenhändlers als versteuert; die Steuerschuld für die (Inlands-)Lieferung des Zwischenhändlers an den Empfänger geht auf den Empfänger über.

Damit die Vereinfachungsregelung angewendet werden kann, ist es aus österreichischer Sicht nicht schädlich, wenn der Erwerber (Zwischenhändler) im Abgangsmitgliedsland umsatzsteuerlich registriert ist, jedoch unter der UID-Nummer eines anderen Mitgliedslandes auftritt.

Weiters wurde durch den Verwaltungsgerichtshof eindeutig geklärt, dass die Anwendung der Dreiecksgeschäftsregelung auch dann möglich ist, wenn der Erwerber (Zwischenhändler) im Bestimmungsland zwar registriert (aber nicht ansässig) ist, jedoch die UID-Nummer eines anderen Mitgliedslandes verwendet (VwGH 15.12.2021, Ro 2020/15/0003; siehe dazu bereits unseren NL-Beitrag „UMSATZSTEUER | DREIECKSGESCHÄFTE - A (Never) Ending Story?“ vom 17.2.2022).

Unionsrechtliche Bestimmungen

Grundsätzlich bestimmt Art 141 RL 2006/112/EG, dass jeder EU-Mitgliedstaat dafür Vorsorge zu treffen hat, dass ein innergemeinschaftlicher Erwerb, der in seinem Gebiet bewirkt wird (da die Gegenstände sich am Ende der Beförderung/Versendung in diesem Mitgliedstaat befinden), im Wesentlichen unter folgenden Voraussetzungen nicht mit Mehrwertsteuer belastet wird:

- nach lit a wird der Erwerb von einem Steuerpflichtigen bewirkt, der nicht in diesem Mitgliedstaat niedergelassen ist, aber über die UID-Nummer eines anderen Mitgliedstaates verfügt;

- nach lit b erfolgt der Erwerb für die Zwecke einer anschließenden Lieferung dieser Gegenstände durch den in lit a genannten Steuerpflichtigen in diesem Mitgliedstaat;

- dabei werden die nach lit a erworbenen Gegenstände gemäß lit c unmittelbar von einem weiteren Mitgliedsland aus als dem, in dem der Steuerpflichtige für Mehrwertsteuerzwecke erfasst ist, an diesen versandt oder befördert.

- Nach lit e geht die Steuerschuld des mittleren Unternehmers (Erwerbers, Zwischenhändlers) auf den Empfänger der Lieferung (ein Steuerpflichtiger, der im Bestimmungsland umsatzsteuerlich registriert ist und mit dieser UID-Nummer auftritt) über.

Den Bestimmungen des Art 141 RL2006/112/EG ist daher NICHT zu entnehmen, dass diese Regelung ausschließlich auf Reihengeschäfte mit drei beteiligten Unternehmen anzuwenden wäre.

Ausweitung der Vereinfachungsregelung (Art. 25 UStG idF AbgÄG 2022)

Im Rahmen von Reihengeschäften mit mehr als drei Beteiligten sind die Bestimmungen des Art. 25 UStG neben dem liefernden Unternehmer, der die bewegte Lieferung ausführt, jedenfalls auch für folgende Beteiligte von Bedeutung:

- für den Erwerber, der im Mitgliedstaat des Endes der Beförderung/Versendung die Voraussetzungen für die Anwendung der Dreiecksgeschäftsregelung gemäß Art 25 Abs 6 UStG erfüllen muss, sowie

- für den Abnehmer der Lieferung, der im Bestimmungsmitgliedsland registriert sein und die Steuerschuld des Erwerbers in diesem Land übernehmen muss.

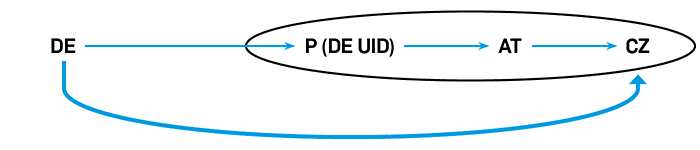

Beispiel 1: „Abtrennung“ des Ersten in der Reihe

Sachverhalt: Im Rahmen eines Reihengeschäfts mit vier Beteiligten (deutsches, polnisches, österreichisches und tschechisches Unternehmen) bestellt der Pole beim Deutschen die Lieferung einer Maschine von Deutschland nach Tschechien. Der Transportauftrag wird vom Polen erteilt. Der Pole tritt dabei mit seiner deutschen UID-Nummer auf; alle weiteren Unternehmer verwenden jeweils ihre UID-Nummer des Sitzstaates.

Lösung: Da der Pole seine deutsche UID-Nummer verwendet, wird die bewegte Lieferung der Lieferung zwischen P und AT zugewiesen. Die Vereinfachungsbestimmungen des Dreiecksgeschäftes können nun zwischen P, AT und CZ angewendet werden; der erste in der Reihe (D) spaltet sich ab und tätigt eine ruhende Lieferung in Deutschland. AT bewirkt einen innergemeinschaftlichen Erwerb in Tschechien, der als besteuert gilt. Die Steuerschuld der tschechischen Inlandslieferung des AT an den CZ geht auf CZ über. Dabei sind jedoch die Form- und Meldeerfordernisse des Art 25 Abs 6 und 7 UStG zu beachten.

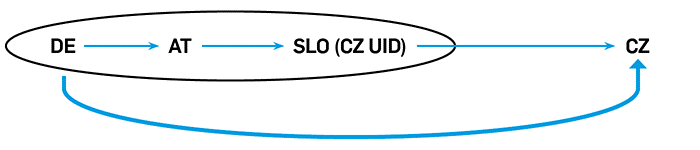

Beispiel 2: „Abtrennung“ des Letzten in der Reihe

Sachverhalt: Im Rahmen eines Reihengeschäfts mit vier Beteiligten (deutsches, österreichisches, slowenisches und tschechisches Unternehmen) bestellt AT beim Deutschen die Lieferung einer Maschine von Deutschland nach Tschechien. Der Transportauftrag wird von AT erteilt. DE, AT und CZ verwenden die UID-Nummer des Sitzstaates. SLO tritt mit seiner tschechischen UID-Nummer auf.

Lösung: Da AT den Transport beauftragt, wird die bewegte Lieferung der Lieferung des DE an den AT zugewiesen. AT begründet einen innergemeinschaftlichen Erwerb in Tschechien (am Ende der Beförderung/Versendung), der in Tschechien als besteuert gilt. SLO unter Verwendung seiner tschechischen UID-Nummer übernimmt sodann die Steuerschuld des AT in Tschechien, da AT nach dem ig. Erwerb in Tschechien eine steuerbare Lieferung in CZ bewirkt. Auch hier sind die Form- und Meldeerfordernisse des Art 25 Abs 6 und 7 UStG zu beachten.

Bei der Lieferung des SLO (mit CZ-UID) handelt es sich in Folge um eine tschechische (ruhende) Inlandslieferung. Auf diese Weise kann der letzte in der Reihe (CZ) abgetrennt und die Vereinfachungsbestimmungen für ein Dreiecksgeschäft zwischen DE/AT und SLO mit CZ UID angewendet werden.

FAZIT

Im Sinne der Empfehlungen des EU-Mehrwertsteuerausschusses und im Hinblick auf eine einheitliche Anwendung der Bestimmungen des Art 141 RL 2006/112/EG sieht der Entwurf des Abgabenänderungsgesetzes 2022 (RV) vor, dass die Vereinfachungsregeln des Art. 25 UStG für Dreiecksgeschäfte angepasst und künftig auch auf Reihengeschäfte mit mehr als drei Beteiligten angewendet werden sollen. Dabei soll die Vereinfachung jedoch auch weiterhin nur jenen Unternehmer in der Reihe betreffen, der den innergemeinschaftlichen Erwerb bewirkt, also der Empfänger der bewegten Lieferung ist.

Die Beschlussfassung des AbgÄG 2022 im Nationalrat ist für Anfang Juli d. J. geplant, die Gesetzwerdung (Kundmachung im Bundesgesetzblatt) bleibt abzuwarten. Die Neuregelungen zu den Dreiecksgeschäften sollen mit Wirkung ab 1.1.2023 in Kraft treten.

Nähere Details zum angesprochenen Themenkomplex erfahren Sie auch im Rahmen unserer div. Webinare (siehe dazu unseren Seminarkalender).

Für Rückfragen stehen Ihnen die Verfasser sowie auch die übrigen MitarbeiterInnen unserer Service Line "Indirect Tax & Customs" gerne zur Verfügung!